注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

初めまして。

家計の見直しと、住宅(マンション)購入を検討中です。

夫(30代前半) 手取り30万/月 ほかボーナス手取り160〜200万/年

妻(20代後半) 手取り8〜11万(パート)/月

子供(3歳)

家賃 9.7万(社宅)

食費 4.5万(外食費含む)

水道光熱費(電気・ガス・水道)2万

通信費(固定電話・携帯電話2機・インターネット)2万

服飾費(子供・夫のスーツなど新調費を月割) 1万

医療費 1万

家具・家庭用品 1.2万

衛生消耗品(おむつ代含む)1万

小遣い 夫4〜6万・妻4万

医療保険(共済)子供0.1万 妻0.3万 夫0.09万

生命保険(夫)1.1万

保育園 4.5万

貯蓄 5万

車所有・借り入れはありません。

ほか冠婚葬祭などの交際費は年20〜25万くらいかかっています。

できれば子供もあと1人欲しいと思っていますが、

学費などを考えると払っていけるのか不安です。

家計簿は結婚してからつけていますが、年間100万程度の貯金です。

また夫の出張が多いので、夫の小遣いを削ることが厳しい状態です。

食費(外食)や小遣いはかかりすぎていると思うのですが

他にどこを削ればいいでしょうか?

この収入で、マンションを購入検討しているのですが、

住宅ローンで3600万の借り入れをすると生活は厳しいでしょうか?

月の貯蓄目標額と、無理なく返せる住宅ローン目安額を

教えて頂ければと思います。

だいだいのおかさん ( 東京都 / 女性 / 27歳 )

回答:6件

専門家

専門家現実と理想との差を埋めるには

だいだいのおかさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

一所懸命やりくりしようとされている跡は十分に見られます。食費もかかりすぎと思えばそうなのですが、無理をして削るまでのことでもないと思います。あえて管理するとすれば、外食を小遣いの中から出すといったことになるのでしょうか。

水道光熱費が少し多いかなという感じはありますが、他の生活費は問題がないように見えます。

気になるのは、小遣いとボーナス時のお金の使い方です。年間100万円程度の貯蓄となると、ボーナスからも数十万円程度の貯蓄ができていると思いますが、実際のところいかがでしょうか。

住宅ローンについてですが、

3600万円、35年返済、金利3.2%(全期間固定)、ボーナス返済なしとして毎月の返済はおよそ14.3万円になります。

現状の家計のままだと、毎月の貯蓄はかなり難しくなります。借りることは可能かもしれませんが、家計の安定を考えるともう少し頭金が欲しいところです。

無理なく返済できる住宅ローンの額ということですが、1年間の返済額が手取りの1/5以内に収まるとあんしんです。また、マイホーム以外の思い出作りのことも頭に入れておいてください。

何年後に夢をかなえたいですか。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

家計診断の件

だいだいのおかさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『食費や小遣いはかかりすぎていると思うのですが、他にどこを削ればいいのでしょうか?』につきまして、ご記入いただきました家計簿データを拝見致しましたが、家計支出項目で特に過剰と思われる項目は見あたりません。

よって、家計ば十分に引き締められています。

尚、ご夫婦のお小遣いが少々多いように思われますが、他の家計支出をしかりと抑えていますので、全体としてはバランスが取れていますので、特に気にすることはありません。

これからもこの水準をできるだけ維持できるように頑張っていってください。

『住宅ローンで3,600万円の借り入れをすると生活は厳しいでしょうか?』につきまして、例えば、3,600万円につきまして、ローン金利3.0%・35年返済とした場合、毎月の返済額は138,600円ほどとなります。

現在、支払い家賃が97,000円ということですから、41,600円の負担増となります。

また、この金額は毎月の貯蓄額とほぼ同額となりますので、3,600万円の住宅ローンを組んだ場合、毎月の貯蓄ができなくなってしまいますので、お子様の教育資金をはじめ、今後のライフイベント資金に重大な影響があります。

よって、もし住宅ローンを組むとしても、現在の支払い家賃相当額に収まるようにしてください。

特にこれから基本生活費は増加していきますので、無理をして住宅ローンを組むとあとから後悔することにもなりかねません。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家住宅ローンを組む際の注意点など

だいだいのおか様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

家計データ、拝見しました。

家計支出は、標準的と思いますが、マンションを購入される場合は、少なくとも物件価格の3割程度の頭金を準備したいところです。

頭金が十分であれば、予想外の収入減など事情変更により、万一、売却することになっても、ローンのみが残る危険性が少なくなります。

一方、購入時の頭金が不十分だと、売却しても、ローンのみが残るため、売るに売れない状況となり、苦しむケースがあります。

なお、月の貯蓄目標額と、無理なく返せる住宅ローン目安額は、ライフプランをベースに設計されるとよいでしょう。

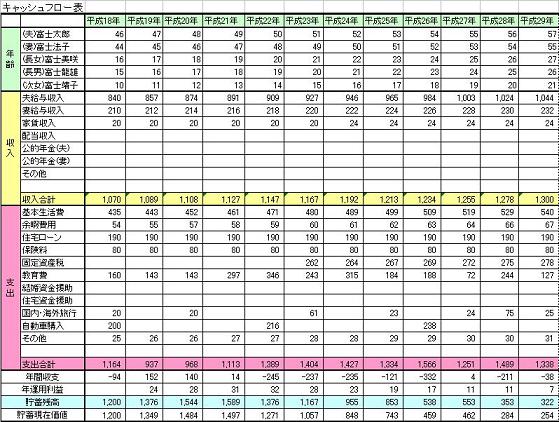

具体的には、キャッシュフロー表というものを作成します。ちなみに、私の事務所では、この表を「将来資金計画表」と呼んでおり、エクセルで、なるべくご自身の手で作成してもらう方針で、個別のご相談をお受けしております。

以上、ご参考になれば、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

借入金と返済負担率の試算&将来計画作成のお勧め

だいだいのおか 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

住宅ローンを借入は収入に対する返済負担率が重要なポイントになります。

私は、20%未満であれば無理の無い家計の切り盛りで、25%未満であれば節約で乗り切れるレベルとご紹介しています。

現在の年収(616万円)として、元利均等払い払い、35年返済、固定金利3.13%とした場合、20%未満では約2620万円の借入、25%未満では3272万円になります(住宅保証機構シミュレーション使用)

3600万円の借入の場合、上記条件では、毎月の支払は141,171円になり、返済負担率は27.5%になります。今後お子様の学費などが増えますので、かなりな節約が必要と推察いたします。

また、この数値はご夫婦の現在の収入を前提としています。お二人目を得た場合、だいたいのおかさまの収入が減じますと、家計の切り盛りが困難に為りますので、その点もご考慮下さい。

なお目標設定のために将来計画の作成をお勧めします。

将来の夢や希望をご家族のイベントとして、例えば、出産・進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様の教育費は此方を参照下さい

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

ファイナンシャルプランナー

-

![]()

3600万円のローンを可能とするには・・・

だいだいのおかさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

3600万円のローンですと、当初10年の固定で2%35年返済でも毎月の返済額は119,254円です。

これに管理費や修繕積立金が必要です。

マンションの場合はローンだけでなく、その他経費を考える必要がありますよ。

管理費などを2万円と考えても毎月14万円の住居費です。

ほとんど貯金はできなくなりますね。

3600万円のローンを可能とするには節約で乗り切れる金額ではないと思いますよ。

収入を増やすことを考えましょう。

パートでなく、正社員またはパートでも200万円程度稼ぎたいですね。

もう一人お子さんを予定されているのでしたら、ぜひとも週30時間以上で社会保険に加入して働きましょう。そうすれば育児休暇中も収入ゼロにはなりません。

現状のままの収入ではローンは3000万円までに抑えたほうがいいでしょう。

この場合ですと、35年返済2%で10万円以内(家賃程度)に収まります。

いずれの場合も当初の返済を抑えるために当初10年の試算です。

10年後には繰り上げ返済をして期間を短縮しないと退職後もローンが残ることになります。

また11年目からは金利もあがり、返済額も増えるでしょう。

繰り上げ返済だけでなく、お子さんの教育資金の準備も必要ですね。

購入前にキャッシュフロー分析をして長期資金計画を立てることをお勧めします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断

こんにちわ、独立系FP会社、FPコンサルティング[[http://www.fp-con.co.jpの岡崎です。

きちんと家計管理されていて将来問題なさそうですね。しかし3600万というローンは多額なローンですので計画的な管理が必要です。教育費もこれからかかるでしょうし。

今後の家計や教育費住宅費などシュミレーションをしてください。ライフプランも作れば安心です。サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)