注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

去年の8月ごろから投資信託に

グローバル・ソブリン・オープン(毎月決算型)200万

フィデリティ・日本配当成長株投信100万

三井住友・ニュー・チャイナ・ファンド 200万

グローバル財産3分法ファンド(毎月決算型) 100万

投資しました、中国は約半分に他も少しずつ損という感じです。

又、丸美という不動産の会社の社債を200万購入していたのですが、先日民事再生になりいくら戻ってくるのかわからない状態です。

貯金は他に定期に800万あります。

現在主人35歳のサラリーマン・在宅ワーカーの私37歳・娘1歳で、娘が幼稚園に入れば外で働くつもりです。

住宅の購入は5年後くらいに考えています。

増やすつもりの運用がすべて失敗してしまい。困惑しています。

今後、定期分で投資を買い増しすべきでしょうか?

もしくは、今の投資の分を損でも解約してしまうべきか・・・

どなたか、アドバイスください。

よろしくお願いします。

ノーさん ( 福岡県 / 女性 / 36歳 )

回答:5件

専門家

専門家まずは、資産を運用期間で区別しましょう。

はじめまして、FPの岩川です。

社債の損失は、授業料には少し高いですが、今後の教訓として生かしましょう。

たとえ、トヨタなどの超優良企業であっても、1社より2社、2社より3社と分散した方が、リスクは軽減します。とくに長期投資は、「未来は未定」を踏まえてプランします。

資産形成は、右肩上がりを続けることはなく、大きな上下を繰り返します。

実行するには、必ず運用期間を決定しましょう。

運用期間、目標時期がないと、

「投資ブームの上昇時は儲かった」と喜び売却し、「下落時は、失敗だ」と言うことになります。

目標のまでの運用期間を決定すれば、

上昇時は、儲け損ないを回避できます。また、下落時は、無駄な損失を回避できます。

まずは、資産を運用期間で区別します。

2年以内に使うお金は、定期やMMFに

5年以内に使うお金は、公社債ファンドや債券に

10年以上使わないお金は、債券や株式の分散保有(ポートフォリオ運用)を。

定期800万を住宅購入に使い、投信は老後の資金とお考えならば、まだまだ、見直しにより、十分資産形成は可能です。

もし、投信のお金を住宅購入に使用するつもりで運用しているのであれば、ある程度の損失を計算に入れた上で、もっとリスクを軽減したポートフォリオに変更するべきだと思います。

どちらにしても、住宅購入までの5年を緻密に計画し、また、その計画を価格の変動に左右されることなく継続すれば、効果は期待できます。

具体的な解決になりませんが、不明なことがあれば、気軽にご質問ください。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家今からでも遅くありません。解約を検討しましょう。

ノーさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

株や投資信託などで「損」が出ている場合、

「ここで損失を確定させたくない」「もう少し待っていれば回復するの

では・・」という気持ちからなかなか解約できないのはノーさんに限ったこと

ではありません。

私がお会いさせていただいた投資で大成功をしている人達も、

過去に1度は「損キリ」をした経験を必ず持っています。1度も損をすること

なく成功している投資家は一人もいません。

もちろん、私自身も過去に損切りをした経験があります。

そこで、ノーさんに少し厳しいかもしれませんが、年齢も私と同い歳なので、

ズバリ本音でアドバイスをさせていただきます。

私からのアドバイスは「出来るだけ早く解約を検討しましょう!」です。

早めに損失を確定させて、''低コスト長期保有型インデックス型投信 ''に

乗り換えた方が、結果的に無駄なコストを払い続けなくてすみます。

軌道修正は早ければ早いほど効果的です。

それから、ノーさんのように若い世代で運用期間を長くとることができる方に

とって分配金は百害あって一利なしです。特に毎月分配金を出すような投信は

避けるべきです。

ただし、長期保有型インデックス型投資信託といっても玉石混交です。

しかもその多くが「玉」ではなく「石」です。

残念なことですが、まだまだ''投資家の利益ではなく販売する側の利益を優先''

する投資信託が多いのが現実です。

私が実際に長期での運用をしている投資信託で、両親や兄弟にも薦めている

投資信託は''こちら ''です。

私からのアドバイスがノーさんに少しでもお役に立てると嬉しいです。

何かございましたら気軽に声をかけてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

照井 博美

ファイナンシャルプランナー

-

![]()

定期分を買い増す前にまず運用プランを創ってください

ノーさんはじめまして、

保険見直しや資産運用・ライフプランを相談できるFP、照井博美と申します。

ノーさんご一家の世帯収入や、生活費の状況、今後のお子様のご予定など、

詳しくお話を聞いてみないとはっきりとは申せませんが、拝見させて頂いた

データを見た限りでの率直な感想としてお答えさせて頂くとすると、

「5年後に住宅購入」のご予定があることを考えますと、現在の資産配分は

かなり変動の可能性の大きいポートフォリオといえるかと思います。

(個別企業や新興国への投資比率が比較的高い)

とりあえず、定期分はそのままにして、まず最初に今後に向けての

運用プランをきちんと創ってみてはいかがでしょうか?

その際は、ノーさんご一家の今後少なくとも20から30年、

できれば40年程度のライフプランシミュレーションをまずしてみて、

住宅の購入やお子様の教育資金、ノーさんが外で働かれる際の

収入の金額などを、「支出は多めに」、「収入は保守的」に見積もったうえで、

運用のみにとらわれることなく、住宅購入やご家族の希望する生活を

送れるようにすることを前提にしながら、

キャッシュフロー表を作ってみることをおすすめします。

そうすることにより、大体の目標リターンが見えてきますので、

まずそれをしてみてから運用のプランを考えないと、

大事な資産を運用するために、取らなくてもよいリスクを取って、

希望が実現できないという本末転倒になってしまう可能性があります。

今からでも遅くありません。 大切な資産を失う前に是非ご検討ください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資は損失の額と資産配分の決定から始めて下さい

ノー 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資・運用では、お始めになる前に、どの程度の損失であれば、耐える事が出来るかを考えて投資額をお決めになり取り組みをされるようお勧めします。

また、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いましてお手元の資金の資産配分の方針を決定されてから、その配分に基づき、購入されるょうお勧めします。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式という5資産クラスへの配分をお勧めしています。

例えば、5資産に均等に配分した場合、期待リターンは3.5%、リスクは8.0%になりますので、単年度の運用結果の68%が、-4.5%〜+11.5%の範囲になります。最悪ケースで-12.5%に収まります。

年間の損失を50万円までとされた場合の投資金額は400万円で5資産に80万円ずつ配分すればよいことになります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。5年後の学資用であればリスクは小さくされる配分をお勧めします。

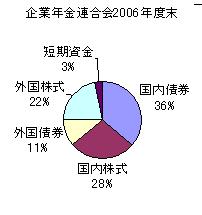

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

なお、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

なお、

毎月分配の投資信託は税の繰り延べ効果が得られず資産形成には不向きな商品です。また、新興国を対象とした投資信託は原資産のリスクが大きいため、将来の学資などに資するためには、避けられるようお勧めします。

吉野 裕一

ファイナンシャルプランナー

-

![]()

リスク許容度に合わせて

はじめまして、ノーさん。

''FP事務所 マネースミス''の吉野裕一です。

昨年の8月あたりをピークにサブプライムローン問題の表面化が起き、その後は経済の後退が起きています。

経済は、良くなったり悪くなったりの繰り返しですので、こういう場面もあると思います。

また購入されているものが昨年に流行っていたもののようにも感じます。

その頃は、世界経済が少しバブルのような状態でしたし、売り手も強気で売っていたのでしょう。

ただ、投資は流行りは関係なく長期間の運用になりますので、流行りに関係ない運用実績の良いものを購入される事が良いでしょうね。

また、毎月分配型がありますが、この毎月分配型は必要だったのでしょうか?

一度、目的に合った資産配分をされながら、追加購入や別の商品の購入などを考えられた方が良いかも分りませんね

ただ、住宅の購入を5年先にお考えですので、頭金になる資金はリスクの少ないもので運用される方が良いと思います。

ですので、定期の資金を追加購入に充てるのは、避けた方が良いかも分りませんね。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)