注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

銀行の定期預金金利が良くないので、今後10年ほど使用する予定の無いお金を運用しようと思います。

現在株は少しやっていますが、分散投資をしてリスク回避をしたほうがいいとアドバイスをもらったので、投資信託を始めることにしました。が、商品がありすぎて何をどうえらんだらいいのかわからなくなってきました。

田舎なので近くに大手銀行や証券会社がないので、相談できそうなところがありません。私に向いている投資信託のアドバイスをお願いします。

家族構成は

夫 29歳 手取収入 310,000/月 ボーナス1,600,000/年

妻 27歳 専業主婦

子ども 1歳

です。

来年当たり二人目を考えています。

現在の貯蓄は

財形 800,000 円

持ち株会 2,000,000 円

その他株式 500,000 円

預金 7,000,000 円

運用の希望は

・はじめの資金は20万程度(はじめから金額が大きいのは不安なので)

・毎月2-3万円づつ追加したい

・運用期間は10年程度

・子どもがいるのでリスクはあまり高くないほうがよい

・利率は年4-5%程度

chaariiさん ( 神奈川県 / 女性 / 27歳 )

回答:7件

専門家

専門家「長期投資」は商品でなく計画が重要です。

はじめまして、FPの岩川です。

株式の経験があれば、予測が役に立たないことを十分に理解していると思います。

まず、資産は、運用期間ごとに区別をしましょう。

最適な商品がみつかります。

2年以内使うお金・・・定期やMMF

3〜5年程度であれば・・・債券や債券中心のファンド

10年以上使わないお金・・・債券や株式でポートフォリオ運用。

●財形について

財形は、金融商品として考えますと「2年以内に使うお金」として運用する定期預金やMMFに値します。

つまり、2年以内に使うために、財形をしているのであれば良いですが、「長期的に使用しないお金」であれば、明らかに見直しが必要と思われます。

●持ち株について

「収入先」と「資産の預け先」が同一の場合は、注意が必要です。

就職先の経営状態が低迷した場合は、「収入」と「資産」を同時に失う可能性があります。

社員がその会社を一番理解しているという事は、ほとんどありません。

財形は、総資産の約10%や持株会は約20%です。

長期投資であれば、見直しの検討が必要かもしれません。

今後は、貯蓄全体の中で、10年以上使わないお金は、「ご自身にあったリスク」、「運用目的に見合ったリスク」を理解の上、ポートフォリオを作成することになります。

資産形成は、良い商品を見つけることでなく、目的を明確にして、その運用期間に見合った計画を立てることです。

4%、5%を得るためのリスク(価格の変動幅)は、決して小さくありません。

実際に「リスクを受け入れる事の難しさ」も知る必要があります。

個人が簡単に行えるポートフォリオ運用(参考までに)

http://profile.allabout.co.jp/pf/iwakawa/qa/detail/20006

不明なことがあれば、気軽にご質問ください。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ポートフォリオを考えてから商品へ

chaarii様 バームスコーポレーションの杉山と申します。

書いたある内容はおおむね整合的だと思います。投資期間が10年確保できるのもよいと思います。定期的に積み立てることも理にかなっていると思います。

一点、期待しすぎなのは利率が4-5%程度という点です。手数料や税金などをすべて取り除いて4-5%というのは、かなりリスクを採っている感覚のポートフォリオになると思います。

おそらく、文面から察すると、インフレ+1〜2%程度の利回りを目指すポートフォリオのような感じがします。考えればよいことは、

(1) 無リスク資産(預貯金など)をどの程度の割合で保有するのか?この部分が多いとリスクが減ります

(2)かなりの割合を占めている自社株をどうするのか?

株式ですから価格変動しますし、chaarii様のご主人様の給与等と連動します。株価も下がって、給与も下がるということも考えられます。この部分の対処法でポートフォリオの構成が変わると思います。

ポートフォリオの構成を固めてから商品を探したほうがよいでしょう。現実の店舗に行かないと不安ですか?そうでないのであれば、ネット上で売買できる金融機関を選べば問題ありません。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

コストの割安な投資信託で国際分散投資を始めよう

chaariiさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

20代で1000万円以上の金融資産を築いていらっしゃるchaariiさんは、

貯蓄体質がしっかりと身についていらっしゃいます。

また、運用商品として投資信託を検討されているのも素晴らしいです。

あとは、10年間という長期に渡って安心して積み立てが出来る

本格派の長期保有型投資信託を選んで実践するだけです。

投資信託を活用して「長期」で運用をする場合、

最大のポイントは、コストです。

販売時にかかる手数料はゼロのもので、運用期間中のコストである

信託報酬は1%以下のものを選ぶようにして下さい。

私が実際に長期での運用をしている投資信託で、両親や兄弟にも薦めて

いる具体的な投資信託については''こちら ''に掲載してあります。

私からのアドバイスがchaariiさんに少しでもお役に立てると

嬉しいです。何かございましたら気軽に声をかけてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分例とインデックスファンドのお勧め

chaarii 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

期待リターンが4.0%〜5.0%ということですので、

私は、日本債券(国債)、日本株式、外国債券、外国株式の4資産クラスへの資産配分をお勧めします。

例えば、4資産に均等配分f、期待リターンが4.3%、リスクは8.7%になります。これは年間の運用結果の68%が-4.4%〜+13.0%の範囲になります。最悪ケースでも-13.1%に収まります。リスクを抑えるには日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

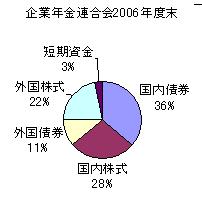

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、4資産均等であれば、5万円ずつインデックスファンドを購入し、あとは毎月4万円を同一のファンドで積み立てるようお勧めします。

私のHPに各資産クラス別にインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

インデックス・ファンドの購入は下記のコラムを参考にしてください。

インデックスファンドの選び方

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29804

インデックスファンドの購入はコストを確かめましょう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29513

評価・お礼

chaariiさん

なるほど!毎月分配型の商品ですので資産形成には不向きなんですね。 ありがとうございました。

セミナー開催されるんですね。子どもを預けられないので今回は残念ながら参加できそうにないです。

次回開催されるときは参加してみたいと思いますが、東京なのでかなり遠いですね・・・

小林 治行

ファイナンシャルプランナー

-

![]()

毎月購入の累積投信

CFPの小林治行です。

貴女の場合、来年には二人目のお子様を期待されておられるので、現在の預金はその準備金としてそのまま保管して置きましょう。

その代わり、毎月定額の貯金の変わりに定額の投資信託の累積投資が良いでしょう。

証券会社により、一概には言えませんが、大体1万円くらいからあります。

仮に3万円を毎月を元手とすれば、10,000円を3本買う事が出来ます。一旦停止する事もできますし、商品を途中で変更する事もできます。

対象としては、最近の株式市場は不安定ですから、グローバルな債券物か資源株、新興国株を選ぶと良いでしょう。

但し、投信を購入したからと言って安定して4〜5%保証される訳ではないのは、理解しておられますね。投信は短期目的で購入する物でなく、長期運用で、分散投資することが基本です。

(商品によっていろいろ制約がありますので、詳細は目論見書を見た上でご判断下さい。)

吉野 裕一

ファイナンシャルプランナー

-

![]()

IFAも活用して下さい。

はじめまして、chaariiさん。

''FP事務所 マネースミス''の吉野裕一です。

株投資の経験もあり、今後の計画もある程度出来ているので、あとは早く始められた方が良いでしょうね。

初めは20万円程度を投資して、月々2〜3万円を追加されるのもとても良いと思います。

積立をする事でドルコスト平均法が活用できますので、リスクも軽減します。

月々の購入は1万円づつ複数購入された方が良いでしょうね。

また、運用期間10年であまりリスクが多くないものという事で、債券型投資信託の比率を多くして積み立てをされると良いでしょう。

ただ、4〜5%の期待利回りを狙われていますので、あまり債券型投資信託ばかり取り入れても良くないでしょう。

また、証券会社や銀行よりは、私どものようなFPやIFAを活用されてはいかがですか?

証券会社や銀行より遠隔地でも臨機応変に行動できると思いますよ。

ただ、交通費などや相談料などの負担もある場合もありますが、運用リターンが良ければそういった経費も相殺されるでしょう。

恩田 雅之

ファイナンシャルプランナー

-

![]()

リスク分散について

chaarii さん

はじめまして、FPの恩田と申します。

投資信託の投資先を地域で分けますと国内と海外、金融商品で分けますと株式、債券、不動産(リート)などになります。

また、運用方法としてはインデックス運用とアクティブ運用があります。

インデックス運用は市場の動きと同じように動くような運用を目指します。

アクティブ運用は市場の動きを上回るような運用を目指します。

一般的にアクティブ運用の方がインデックス運用に比べ変動幅が大きくなり、手数料も高いものが多い傾向にあります。

国内だけに投資先を絞った場合に4%〜5%の収益を期待できるものは、現在の金利状況ですと株式に投資する投資信託になります。

4%〜5%の収益を期待するのであれば外国の債券や株などを考える必要があります。

また、リスク(変動幅)が少ない点を考えますと新興国よりも先進国に投資しているものがよろしいでしょう。

また、購入に関しては最初に20万円投資するより、はじめから2〜3万円を定期的に毎月投資した方がよろしいと考えます。20万円はある程度購入された投資信託の値動きを理解された段階で、

chaariiさんが安いと思った時に追加購入する資金としてとっておきましょう。

10年間使う目的がない資金でしたら、分配金を出して基準価格を1万円近辺に下げる運用をするものよりも基準価格を上げていくような運用をするものを選択された方がよろしいでしょう。

過去の運用実績については、モーニングスターのHPなどで確認することができますので参考にしてください。

chaariiさん

オススメありがとうございます

2008/09/03 10:29具体的にオススメを教えていただきありがとうございました。早速HPみさせていただきました。

自分で探していた時には見つけられなかったものでした。

販売手数料・信託報酬が非常に安いのがメリットのようですが、シャープレシオがマイナスですよね?過去の実績の事ですが、ちょっと不安に思います。

超初心者なので目録を見たところで判断がつかないのですが、一般的に購入前に注意・確認しておくべき箇所があれば教えていただけますか?

chaariiさん (神奈川県/27歳/女性)

chaariiさん

勉強のために購入しようかと・・・

2008/09/03 10:49回答ありがとうございました。

教えていただいたHPを読んで勉強させていただきました。

あせらずゆっくり購入するものを選ぼうと思っていましたが、情報がありすぎて正直疲れてきました。

とりあえず少し勉強のために購入してみようかと思います。HPに掲載されていた海外債権のインデックスファンドを検討していますが、【三菱UFJ世界国債インデックスファンド(毎月)】勉強のために購入するには不向きですか?

chaariiさん (神奈川県/27歳/女性)

chaariiさん

どこで見分けられるのでしょうか?

2008/09/04 14:52アドバイスありがとうございます。

現在モーニングスターのHPで勉強中です。

過去の実績や評価が載っていてとても参考になります。

アドバイスいただきました

「配金を出して基準価格を1万円近辺に下げる運用をするものよりも基準価格を上げていくような運用をするもの」とは、なるべく分配金をださないもの(毎月分配型ではないもの)という意味でしょうか?

最近始まった投資信託などで評価がでないものはやはり避けたほうがいいのでしょうか?

chaariiさん (神奈川県/27歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)