注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

もうすぐ新社会人になります。

自分の資産をどう形成しようかと考え、毎月のお給料から4万円を貯蓄にまわすことにしました(これまでの生活水準とお給料の差額分が7万円程度なので、生活水準を上げても貯蓄可能な額が4万円です)。

定期預金でもいいかな、と思っていたのですが近々使う予定のないお金なので、4万円の内2万円を投資信託積立にしようと思っています。

初めての投資信託なのでいろんな本やネットでの情報を集めましたが、一つだけ分からないことがあります。

それは、どこで買えばいいのかです。

モーニングスターなどを見ると商品の運用会社は分かるのです。証券会社のHPでは取り扱っている商品も分かるのです。しかし、同じ商品が複数の証券会社や銀行で売られているため、どこで買えばいいのかわからないのです。

例えば株式を買う場合、A証券会社は手数料が高いけれど手厚いアドバイスがあり、B証券会社では手数料を抑えられるけど知識を与えるといったサービスがないといった比較を行い、自分にあったところで買うことができます。

投資信託積立も、証券会社で社員さんと相談しながら運用できるようなものと、ネット上で申し込めるようなもの、ゆうちょ銀行のように身近なところなどの沢山の入り口があることは分かるのですが、買う場所によって手数料に差が出たりするのでしょうか?

販売手数料が無料で信託報酬の低いものを買いたいのに、申し込む場所によって差額があったらどうしようかと思っています。

2万円を1万円ずつ分散して、あわせて7%くらいの利回りにしたいと思っています。

買う時にはそういった相談もできるのでしょうか?

よろしくお願いいたします。

りん助さん ( 三重県 / 女性 / 22歳 )

回答:4件

専門家

専門家手数料は2種類あります

りん助 様 バームスコーポレーションの杉山と申します。

投信の手数料は申込手数料(最初にとられる手数料)と信託報酬(毎日取られる手数料)に分かれます。販売会社によって差があるのは、申込手数料だけです。

7%の利回り(税引き手数料控除後ですよね)という具体的な相談に乗って欲しいのであれば、相応の知識とノウハウを持った人に相談に載ってもらうしかないでしょう。

一応、いろいろな金融機関で同じ質問をぶつけられるといかがでしょうか?このとき、たとえば、地銀ばかりをたくさん回るより、地銀、都銀、郵便局、証券会社などと回ったほうが自分にあったところを探しやすいと思います。

私の回答は、税引き後・手数料控除後で7%の利回りを達成するためには、バランス型のかなり積極運用タイプのものが必要になると思います。

こちらを使って試算できるようにしてあります。

どのファンドについて、どの程度の利回りを予想すべきかは個別に連絡してください。

評価・お礼

りん助さん

回答いただき、ありがとうございます。

信託報酬はどこで頼んでも差が無いんですね。申し込み手数料だけが違うのであれば、いろいろな金融機関に質問に行くことがコツなんだと思いました。

自分に合うところがどこなのかは、自分の足で調べたいと思います。

ありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家どんな商品が欲しいのか決めましょう。

京都のファイナンシャルプランナー、佐々木です。

商品はたくさんあるし、同じ商品を販売している証券会社、銀行などもたくさんあり、さらにそれぞれが手数料やサービスで他との違いを出している、資産運用を始めようとする際に、これをながめていると大変ですよね。

まず、りん助さんご自身がどのような商品を欲しいのかを決めましょう。

最初から”これだ”というものはなかなかめぐり合えないですが、運用を進めていく中でご自身の方向性をおおまかにでも定めていきましょう。

この毎月4万円は、使う目的や時期を考えてどのくらいのリスクがとれるのかが重要になってきます。運用期間の取り方でも保有する商品が変わってきます。投資の対象は株式と債券に、株式は国内株式だけでなく米国株式や欧州株式、アジア株式などに。債券は世界の債券に、リスクの分散は大切です。扱いやすいのであれば、インデックスファンドやバランスファンドなどにということも。

どのような商品が欲しいかを決めると手数料やサービスなどの販売窓口ごとの違いも扱いやすくなると思います。

最適な提案をご用意できます。

お気軽にご相談ください。

評価・お礼

りん助さん

ご回答、ありがとうございます。

資産運用を始める時に情報の波に溺れてしまうのは私だけではないこと、そしてそんな状況にアドバイスをしてくださるのがFPさんなんだと実感しました。

佐々木さんのリスクヘッジのお話は大変よく分かりました(同じ大学の先輩なので、個人的にとても親近感がわきました)。

バランスファンドに興味を持ったので、じっくり検討してみたいと思います。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

購入する商品と証券会社の選び方

りん助 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

口座を設定する証券会社の選び方として

まず、購入する商品を決定下さい。モーニングスターのファンド検索で、当該商品の取扱会社をクリックすると、販売会社と販売手数料の一覧が出ます。その中で、コストの低い会社を選ばれるようお勧めします。

申し込む場所と申し込む時期で、販売手数料は変わります。

前述のモーニングスターの銘柄紹介欄で販売会社一覧を開ければ当該商品の販売先と手数料が分かります。概ねネット専業証券は販売手数料をゼロ又は安く設定しています。

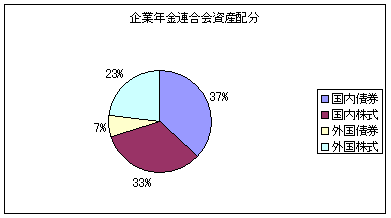

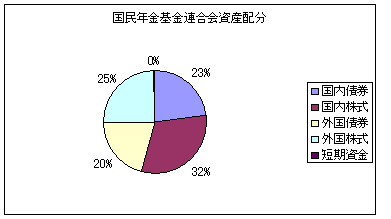

投資信託で期待リターンを7%として設定するには、資産配分をどのようにするかに関ります。

現在、年金を預かり運用している企業年金連合会が公表している期待リターンは、国内債券1.5%、国内株式6.0%、外国債券2.5%、外国株式7.0%です。我々一般投資家は投資信託をコストをかけて購入するのですから、期待リターンはこれよりも下がると考えてください。

このような資産配分(アセットアローケーション)の相談にあずかるのは対面販売の申し込み先か、FPなどの専門家にお尋ねになることをお勧めします。

なお、現代ポートフォリオ理論では最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。従いまして、長期で運用なさる場合はIDXファンドをお勧めします。

吉野 裕一

ファイナンシャルプランナー

-

![]()

いろいろ勉強されてますね。

はじめまして、りん助さん。

''FP事務所 MoneySmith''の吉野です。

とてもいろいろ調べられてますね。

販売手数料は、運用会社で上限を決められていますので、それ以上はないのですが、言われているようにフォローがあるところやフォロー無しで販売手数料が安いところなど様々です。

また、ご心配されているように販売会社と運用会社の関係などもありますので、買いたい銘柄が全て同一証券会社や銀行などで販売されているとも限りません。

>2万円を1万円ずつ分散して、あわせて7%くらいの利回りにしたいと思っています。

買う時にはそういった相談もできるのでしょうか?

<

とありますが、これは将来の事は分からないので、''このファンドとこのファンドを買えば、7%で運用できます。''と言うような事は言えませんが、TOPIXやS&Pなどの指標の過去のデータでは、アジア、欧州、米国、日本と4地域に分散投資をした場合は平均で7%の運用実績が出ています。

私の提携している証券会社では、運用会社の垣根の無い商品選択をし、定期的なフォローもしていて手数料もかかりますが、私のホームページにリンクしてありますのでこちらを参考にされてみてはいかがですか。

また何かありましたらご連絡下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)