注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

私(32歳)は今パートで仕事をしていますが、子供を出産の為年内に退職の予定です。

落ち着くまでは主人の収入だけで暮らしていく予定ですが、貯金額が少ないように思います。

子供の養育費、住宅購入を考えると今の預金には手をつけたくありません。

主人の収入に対しての貯蓄や保険料のバランスはとれているでしょうか?診断お願い致します。

主人(33歳)

収入 23万(税抜き)

家賃 41000円(社宅)

保険 9463円(主人、60歳払い込み)

14960円(私。養老保険)

新聞代 3568円

電気 5000円

ガス 9000円(プロパン)

水道 3500円

電話・ネット 5100円

携帯 11000円(2人分)

こづかい 35000円(2人分)

車代 3500円

食費 30000円

雑費・病院 8000円

貯金 50000円

養老保険は実質貯金のようになっていてあと8年程で満期を迎えるので解約は考えていません。

また、主人の保険は60歳払い込みにして将来の負担を軽くしたいと思って入りました。ガンと医療保険の合算で特約が3大疾病一時金と、3大疾病保険金免除、5年に一度5万円の払い戻しがあります。

ボーナスからは(主人150万位)生命保険(88000円/年)車検、車の保険、帰省、旅行代などに支払いをあてており大体65万ほどの出費です。

診断お願いいたします。

マッキーさん ( 東京都 / 女性 / 32歳 )

回答:6件

専門家

専門家計算が必要です。

マッキー様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

家計診断の件、現在の金融資産残高や、出産・育児後のパート収入の見込み額がわかりませんし、詳しくお話を伺った上で、具体的な計算をしてみないと、本来は、何もわかりません。

ただ、お子さんの養育費もあり、住宅購入などの目標をお持ちですので、リスクをとった運用も合わせて考えていかないと、お金が足りなくなる可能性が高いのでは、と予想しています。

ちなみに、リスクのある運用を考えていく場合は、目標とするリターンを計算で導きだす必要があります。

というのも、リターンとリスクは、見合いの関係にありますので、目標とする何%のリターンに見合ったリスクを何%取るというふうに決める必要があるからです。過大なリスクを取る必要はありません。

例えば、住宅購入の頭金をご両親が出してくれるケースなどは、それ程リスクを取らなくてもよいケースにあたります。

保険は、加入時期によって、予定利率が高いものもありますので、お宝保険の場合は、見直してはいけない場合もあります。

さらに詳しくは、お子さんが生まれてから、独立系FP事務所のライフプラン相談を申し込まれるとよいでしょう。

以上、ご参考にしていただけると、幸いです。

評価・お礼

マッキーさん

分かりやすい説明ありがとうございました。

独立系FPの方は投資についてもご相談に乗っていただけるのですね。勉強になりました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家家計管理のバランス

マッキーさんへ

おはようございます。ファイナンシャルプランナーの上津原です。

家計管理はかなりしっかりされているようですね。

貯蓄については、お聞きした範囲では5万円×12+85万円=145万円ということですが、実際にこの程度の金額が残っておられますか。

家計管理についてですが、

金額だけで見るとガス代が少し高いくらいで、他は申し分ありません。

保険料が月払いになっておられるようですが、可能であれば年払いへの変更を検討します。(但し外貨建て保険や変額保険をのぞいて)

貯蓄や保険料のバランスについてですが、

今の貯蓄がご主人やマッキーさんの夢の実現に思ったとおりのペースで進んでいるのであれば、それで良いのだと思います。

保険については、必要な保障があるかどうかがポイントになってきます。

貯蓄と保険とのバランスには、一人一人の人生に答えがないのと同様、答えがありません。どうしても答えが必要なのであれば、FPとご一緒にライフプランを作成されると一番すっきりされると思われます。

子どもさんのこと、マイホームの夢、かなうといいですね。

評価・お礼

マッキーさん

お返事ありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄額のレベルとプランの作成について

マッキー 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

生活費と貯蓄の割合は、個々人の生活スタイルによって異なるため、これが良いレベルというものがありません。

通常は一応の目処として、収入の10%〜20%を貯蓄に回される様お勧めしています。

毎月の貯蓄が5万円×12ヶ月+85万円=145万円を残されていますから、ご主人の手取り収入の34%にに当りますので、少ないレベルとは思われません。

保険は、貯蓄機能が弱いため保険は保険として掛け捨て、貯蓄は定期預金や投資信託等の資産形成に分離することが効率的です。養老保険が下りたら、是非見直しをお勧めします。

また、生命保険自体も、残されたものの生活が、公的遺族年金+死亡退職金+貯蓄額と残されたものが仕事に就かれた収入では賄えない部分を保証すれば後は、貯蓄に回せます。

また、医療保険も、一定の貯蓄があれば高額療養費制度で医療費は賄えますし、差額ベット代も貯蓄で賄える範囲です。

私のホームページに高額療養費制度と差額ベッドの使用日数等を掲載しています。

http://www.officemyfp.com/kougakuryouyou.htm

上記でご心配の場合は、2000円〜3000円で一定の保証が得られるこくみん共済や都民共済をご検討ください。

なお、将来の家計プランの作成をお勧めします。

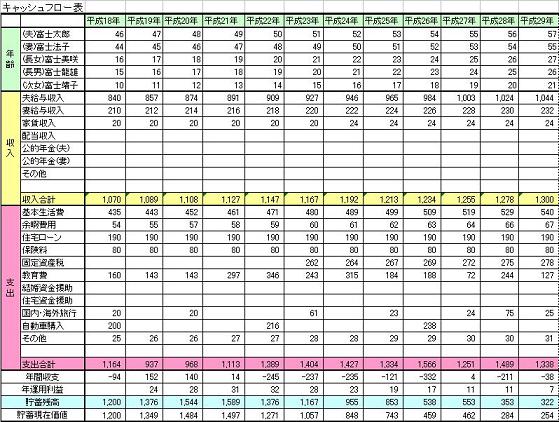

将来の夢や希望をご家族の出産・育児・進学、車・住宅の購入、レジャー・趣味などを費用とともに記載するイベント表と、

収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければ参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

マッキーさん

お返事ありがとうございました。

セミナーは参加しやすい料金ですね。

今回は参加できませんがまたの機会に利用させていただきたいと思います。

阿部 雅代

ファイナンシャルプランナー

-

![]()

現在の貯蓄残高は?

マッキーさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

現在の貯蓄残高がいくらあるのかが、わかりませんので、貯金額が多いか少ないかは判断できません。

考え方としては、必要な目標金額に対して、多いか少ないかを比較するということなので、一般論と比較しても、あまり意味はありません。

ライフプランを基に、目標金額を設定し、逆算して貯蓄額を設定していくということです。

評価・お礼

マッキーさん

お返事ありがとうございました

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断9

こんにちわ、FPコンサルティング岡崎です。

さて、しっかりと家計を把握され、将来を考えているのですばらしいですね。

比較的バランスは取れているでしょうが、保険は3大疾病など見直ししてもよいかもしれないですね。医療、がんとシンプルでよいと思います。

出産でライフプランが大きく変わります。よって一度様々なシュミレーション、住宅購入したとき、お子さんが私立大が行ったときなどなどのライフプランを作成されることをおすすめします。安心しますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください。

恩田 雅之

ファイナンシャルプランナー

-

![]()

子育ての期間をどの具体お考えですか

マッキー さん

はじめまして、札幌でFP事務所をしています恩田ともうします。

お子さんが何歳ぐらいになったら、マッキーさんが働かれるか、収入としていくらぐらいを得る予定かがはっきりしませんと、貯蓄と保険料のバランスが取れているかかどうか判断することはむずかしいと考えます。

まずは、子育て期間を決めて、キャッシュ・フロー表を作成して貯蓄のバランスを検討してみてください。

それによって、月々の貯蓄、ボーナス時の貯蓄できる金額がわかってくるでしょう。

保険料につきましては保障内容がわかりませんので、見直しができるかどうかのアドバイスは難しいです。

以下にキャッシュ・フロー表の例になります、キャッシュ・フロー表作成時の参考お使いください。 [[http://www.onda-fp.jimusho.jp/lifeplan.html]]

マッキーさん

リスクとは?

2008/08/25 15:56お返事ありがとうございました。

リスクをとった運用とは株や投資信託などで運用するといったことでしょうか?

マッキーさん (東京都/32歳/女性)

マッキーさん

保障内容は

2008/08/25 16:29お返事ありがとうございます。

もし、可能でしたら保障内容を記載しますので

見ていただけたら幸いです。

主人 医療保険 60歳払い込み終身

日額5000円・120日

手術内容により給付金あり

三大疾病一時金特約

三大疾病時支払い免除

入院・手術がなければ5年に

1度のお祝い金

ガン保険

60歳払い込み終身

ガン診断時100万一時金

入院給付10000円

180日以上継続入院で日額5000円

増額

20日以上継続入院でその後

通院すると日額5000円支給

生命保険 65歳まで2500万給付(掛け捨て

以上になります。

マッキーさん (東京都/32歳/女性)

マッキーさん

保険特約について

2008/08/25 16:31お返事ありがとうございました。

3大疾病は加入する際に非常に迷ったのですが、

安心かな?とおもい加入しました。

実際はその特約の分だけ貯蓄したほうが確実なお金が残ると考えた方がよいのでしょうか?

もし、可能でしたら保障内容を記載しますので

見ていただけたら幸いです。

主人 医療保険 60歳払い込み終身

日額5000円・120日

手術内容により給付金あり

三大疾病一時金特約

三大疾病時支払い免除

入院・手術がなければ5年に

1度のお祝い金

ガン保険

60歳払い込み終身

ガン診断時100万一時金

入院給付10000円

180日以上継続入院で日額5000円

増額

20日以上継続入院でその後

通院すると日額5000円支給

生命保険 65歳まで2500万給付(掛け捨て

以上になります。

マッキーさん (東京都/32歳/女性)

マッキーさん

再度ご質問です

2008/08/25 16:38お返事ありがとうございました。

投資信託ですが、興味はあるもののなにを買えばいいのかよくわかりません。

銀行や証券会社に行って相談しても、変なものを

掴まされそうな気がして・・・。FPさんはそーいった投資に関しても相談にはのっていただけるのでしょうか?

また、キャッシュフロー表は何となくそうなるかなぁ〜という大まかな予測で作っても効果はありますか?

マッキーさん (東京都/32歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)