注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在4人家族ですが、夏に3人目が産まれます。

自宅は持ち家でローンが12年残っています。

生活改善が必要でしょうか?

私32歳(会社員)、妻32歳(無職)

長男5歳、次男2歳、長女0歳

<収入>

月収: 320000円(手取)

年間ボーナス:1600000円(手取)

<支出>(毎月)

ローン 73000円

食費(日用品等) 50000円

雑費 10000円

携帯 15000円

水光熱費 25000円

電話・インターネット 7000円

小遣い(夫) 30000円

小遣い(妻) 5000円

学資保険(子二人分) 22000円

ガゾリン 15000円

幼稚園代 35000円

雑費 20000円

保険(妻と私) 30000円

ボーナスローン返済 250000円×2回

車保険・税金等 200000円

貯蓄:約500万

3人目も学資保険を考えています。

妻は落ち着いたら働きたいと言って

いますが、なるべく働かせないよう

にしたいと思っています。

いかがでしょうか。

ロッキー10690さん ( 神奈川県 / 男性 / 32歳 )

回答:6件

家計管理の件

ロッキー10690さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『生活改善が必要でしょうか?』につきまして、住宅ローンのうちボーナス返済分も月返済に戻した場合の手取り月収金額に占める住宅ローンの負担割合は、35.8%にもなってしまうことになりますので、万が一、ボーナス支給がなくなってしまった場合、家計が成り立たなくなってしまうことにもなりかねません。

よって、住宅ローンにつきましては、できるだけ毎月の収入の中で賄うようにして、ボーナス収入は毎月の不足金額を補ったり、家族旅行などライフイベント資金に充当するようにしてください。

尚、私もお子様が3人という会員の方が何人かおりますが、食費(日用雑貨等)につきまして、現在は5万円ほどで収まっていますが、お子様が3人ということもあり、食べ盛りの頃になると月額10万円を超えてしまうようなこともありますので、今後の家計管理はしっかりとやっていってください。

また、毎月の貯蓄額につきまして、手取り月収金額の最低限15%は積み立てるようにしてください。

よって、ロッキー10690さんの場合、月額5万円となります。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

-

![]()

家計改善箇所について

ロッキー10690さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

堅実な家計とお見受けします。

ローンの残年数が12年で現在500万円の貯金があるのは素晴らしいです。

今後はしっかりと教育資金を準備したいものです。

その意味からすると学資保険は利回り的に良くありません。

一人当たり18歳までに500万円を目指したいところですので、もう少し利回りの良いものを考えたほうがいいでしょう。

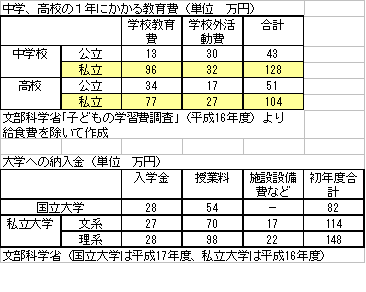

図は中学以降にかかる教育費のデータです。

(500万円でもすべて賄える金額ではありませんが)

一人当たり18年間で500万円準備するには

1%の場合で2.1万円、3%で1.7万円、5%で1.4万円の積み立てとなります。

学資保険ではなく積立投資信託などを考えましょう。

また、お二人で3万円の保険料は高いように思われます。

内容を見てみないと何とも言えませんが、教育資金を3人で4.5万円積み立てることを考えると

どこか削減するとするとここ当たりでしょうか?

また、奥様が今後働かないでもやっていけるかどうかは、キャッシュフロー分析をすると一目瞭然です。多くの方のシミュレーションをやった経験から行くと現状では教育費のピークあたりで貯蓄がマイナスとなるようです。

いつからいくら働ければいいのかもキャッシュフローシミュレーションをすると判明します。

保険の見直し、教育資金の運用なども含め一度FPにご相談されてはいかがかと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

阿部 雅代

ファイナンシャルプランナー

-

![]()

見直しが必要です。

ロッキー10690さん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

現状の毎月の家計支出ですと、337,000円となっていますから、赤字ということです。

雑費が二回書かれていますが、誤記でしょうか?

合計30,000円ですが、この内容をチェックする必要があります。

携帯電話の料金も多いです。

それから、保険料の30,000円も多いですから、見直しの必要があります。

また、学資保険は、元本割れになるものが多いので、あまりお勧めしません。

そして、今後のお子様の教育費のことを考えると、奥様にも働いていただかないと、大変です。

働きたいという意思があるのですから、それを尊重してください。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

毎月の収支と年間の収支のバランスを!

ロッキー10690様へ

はじめまして、FP事務所アクトの山中と申します。

今回、ロッキー10690様からのご質問につきまして、お応えさせていただきます。

下記をご参考にされてはいかがでしょうか。

(ご参考)

1.毎月の収支につきまして、

雑費(1万円と2万円)を一方に絞ってはいかがでしょうか。

・現状の収支:32万円-33.7万円=▲1.7万円

・雑費を1万円のみとした場合:32万円-31.7万円=0.3万円

2.ボーナス時の収支につきまして、

ローン増額返済及ぶ自動車保険・固定資産税等を支払っても貯蓄は可能と考えます。今夏に3人目のお子さまお誕生予定で、お2人と同様に学資保険を組む場合にロッキー10690様家の収支バランスを考慮して年払(又は半年払い)されてはいかがでしょうか。出来れば、既に加入されている2人のお子さまの保険も月払いから年払(又は半年払い)に変更されることをご提案いたします。

・現状の収支:160万円-70万円=90万円

・3人のお子さまを年払にした場合の収支:160万円-(70万円+39.6万円)=50.4万円

3.現状のお子さま(2人分)を月払いから年払(又は半年払い)へ変更すれば、毎月の収支と年間の収支のバランスを多少修正されて、毎月のライフプランに多少の余裕が出ると思います。

・32万円(収入)-29.5万円(支出)=2.5万円

以上

恩田 雅之

ファイナンシャルプランナー

-

![]()

毎月の収支をプラスにしましょう

ロッキー10690 さん

はじめまして、FPの恩田と申します。

質問の内容から収支を計算させていただきますと、

月収32万円 - 支出33.7万円 = -1.7万円 になります。

毎月の赤字をボーナスでうめているのでしょうか。

毎月の支出の中で小遣いと雑費を見直してみてはいかがでしょうか。

奥様に働く希望があるのでしたら働いてもらい、毎月の収支のマイナスを解消して少しでも教育費の準備や住宅ローンの繰上げ返済等ができるようにした方がよろしいと思います。

また、ご主人の年収の3分の1がボーナスになっています。ボーナスは毎月の給料に比べて変動が大きいかと思います。その点を考えましても、奥様に働いていただき毎月の収入を増やすようにしていきましょう。

吉野 充巨

ファイナンシャルプランナー

-

![]()

改善の考え方とポイントです

ロッキー10690 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

年間の収支の内、を測ると、

収入544万円-(28.5万円×12ヶ月+50万円+20万円)-2.2万円×12ヶ月(学資)-3万円×12ヶ月(保険料)=69.6万円になります。

この約70万円が貯蓄額に積み上げされていますので、家計は順調に推移していることと拝察いたします。このまま推移しお子様達の進学コースが公立をお選びになる場合には、奥様の収入が無くても家計の切り盛りが出来るものと拝察いたします。

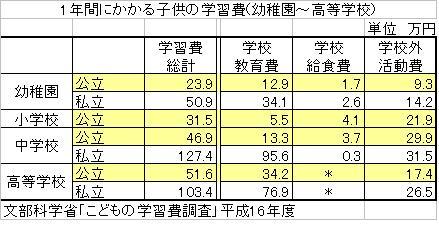

お子様の教育費は下記コラムを参照下さい。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

家計改善の方向性は

1.生命保険等36万円の見直しをお勧めします

生命保険はロッキー様にもしもの場合、残された者の生活費が、公的な遺族年金+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する部分を保障するものです。

また住宅ローンがありますから、もし団信に加入されていれば借入金はなくなります。

医療保険も同様で、公的な医療保険には高額療養費制度がありますから、医療費の支払は実際には多くは有りません。私のホームページに、高額療養費制度と差額ベットの費用、入院日数等を掲載しています。

宜しければご一読下さい。

http://www.officemyfp.com/kougakuryouyou.htm

月々2000〜3000円で一定のレベルの保障が確保される県民共済やこくみん共済も参考にしてください。

2.学資保険は保険機能と貯蓄機能がありますが、積立分が全額は返らぬ、貯蓄機能は弱いものです。毎月積立の分散投資をお勧めします。

複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

3.借入金返済は、無リスクで利作文が運用益とみなせる有利な投資です。

余裕資金は繰上返済に充ててはいかがでしょう。手元に置く資金の目処は

家計費×6ヶ月+今後1年間に予定している大口の費用=準備資金をお勧めしています。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)