注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

改善の考え方とポイントです

ロッキー10690 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

年間の収支の内、を測ると、

収入544万円-(28.5万円×12ヶ月+50万円+20万円)-2.2万円×12ヶ月(学資)-3万円×12ヶ月(保険料)=69.6万円になります。

この約70万円が貯蓄額に積み上げされていますので、家計は順調に推移していることと拝察いたします。このまま推移しお子様達の進学コースが公立をお選びになる場合には、奥様の収入が無くても家計の切り盛りが出来るものと拝察いたします。

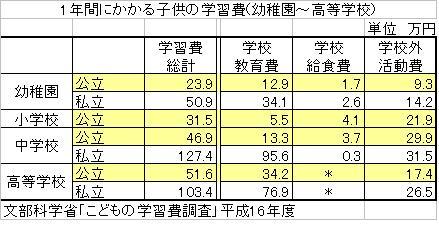

お子様の教育費は下記コラムを参照下さい。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

家計改善の方向性は

1.生命保険等36万円の見直しをお勧めします

生命保険はロッキー様にもしもの場合、残された者の生活費が、公的な遺族年金+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する部分を保障するものです。

また住宅ローンがありますから、もし団信に加入されていれば借入金はなくなります。

医療保険も同様で、公的な医療保険には高額療養費制度がありますから、医療費の支払は実際には多くは有りません。私のホームページに、高額療養費制度と差額ベットの費用、入院日数等を掲載しています。

宜しければご一読下さい。

http://www.officemyfp.com/kougakuryouyou.htm

月々2000〜3000円で一定のレベルの保障が確保される県民共済やこくみん共済も参考にしてください。

2.学資保険は保険機能と貯蓄機能がありますが、積立分が全額は返らぬ、貯蓄機能は弱いものです。毎月積立の分散投資をお勧めします。

複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

3.借入金返済は、無リスクで利作文が運用益とみなせる有利な投資です。

余裕資金は繰上返済に充ててはいかがでしょう。手元に置く資金の目処は

家計費×6ヶ月+今後1年間に予定している大口の費用=準備資金をお勧めしています。

(現在のポイント:-pt)

![]()

この回答の相談

現在4人家族ですが、夏に3人目が産まれます。

自宅は持ち家でローンが12年残っています。

生活改善が必要でしょうか?

私32歳(会社員)、妻32歳(無職)

長男5歳、次男2歳、長女0歳

<収入>

… [続きを読む]

ロッキー10690さん (神奈川県/32歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A