注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして、お世話になります。

我が家ではこれから教育費・マイホームとお金のかかる時期が重なってきます。

老後資金まで考えるとどのくらいの資金を考えればいいでしょうか?

家族 夫44歳、妻38歳、長男中1、次男小4、長女小2 (妻両親・兄同居 お金は別)

収入

・夫給料(海外単身赴任中)夫手取り 40万(30万は現地積立) 家族手取り 35.5万 ボーナス年2回手取り 280万

・投資信託配当金 8.45万

支出

・生活費 7万(妻の実家に同居。光熱費、食費込)

・学費、習い事 6.15万

・習い事積立 1万

・妻保険 1.5万

・学資保険 3.5万

・個人年金(妻)2万

・ガソリン、車検積立 2.6万

・積立 5万

・冠婚葬祭費、帰国時買い物積立 2.1万

・携帯 6千

・ケーブルテレビ、化粧品、衣料費、医療費、雑費 4.05万

(投資信託配当金は普通預金へ)

預金

・預金(普通、定期)1530万

・財形貯蓄 700万

・社内積立(定年時支給?!)800万

・投資信託 2000万

夫もあと3年くらいで帰国出来ると思います。そうすると今までのような積立が難しくなってくる事と、マイホーム(3500万円くらい)を10年以上先の予定なので、現金購入じゃないと無理だと思いますし、末娘の大学卒業が定年の頃までかかりますので、今の状況で老後資金がどのくらい残るのか(貯めればいいのか)年金がどれくらいいただけるのかわからないだけに心配です。

アドバイスよろしくお願い致します。

のーたんさん ( 茨城県 / 女性 / 38歳 )

回答:6件

専門家

専門家老後資金で、3千万円くらいです。

のーたん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、将来の年金目減りを考えると、個人的には、老後生活資金として、最低3千万円は、自己責任で、用意してほしいと考えています。

計算根拠は、ざっくりとですが、65歳からの生活費のうち公的年金だけではまかなえない金額が、月々10万円生じるという最悪のシナリオを想定し、その25年分(90歳まで)というものです。

いただいたデータでは、すでに5千万円に到達しているようですが、3千5百万円のマイホームを現金で購入した場合、老後の分は、また貯めなおしになりますので、運用がポイントになります。

ちなみに、投資信託2千万円の配当金は、受け取らないで、自動的に再投資されるタイプのものが、本当は、良いですね。運用効率が、わるいと思います。

プランの組み立て方としては、まずは、退職金の見込み額と合わせて、老後の3千万円をしっかりと確保し、その後、マイホームと教育費の予算決めをされると、よろしいかと思います。

以上、ご参考にしていただけると、幸いです。

評価・お礼

のーたんさん

早急な回答ありがとうございました。

投資信託は商品によって配当金が再投資出来るものがあるのですね。初めて知りました。

早速問い合わせてみましたら、私の持っている商品は再投資出来ないタイプのものでした。

また購入の機会がありましたら、商品選びの参考にさせていただきます。

退職金の方もよく調べて、将来のために計画的にコツコツやっていきたいと思います。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家老後について

こんにちは。

株式会社FPソリューションの辻畑と申します。

老後はどのような生活をしたいのか夫婦で話しましょう。ゆとりある生活の平均は月38万円です。のーたんさん夫婦が老後どんな生活(趣味など)したいのかにより支出が変わってくるでしょう。

一日24時間あります。食事1日3時間、睡眠8時間取ってもまだ13時間自由な時間があります。その時間をどのように暮らすのか。夢を膨らましましょう。

支出額の予想ができたら、年金収入がおおよそどのくらいもらえるのか概算で把握しておきましょう。これは社会保険庁のホームページでシミュレーションできます。

支出と収入の計算ができ、不足額が大まかでも把握できたらそのお金をどのように準備するのか検討です。その目標にあった金融商品選びになります。

住宅についても必ず購入しなければならないということはないです。ライフプランをよく考え検討してみてください。

評価・お礼

のーたんさん

早速の回答ありがとうございました。

老後とはいえ、同じように生活費はかかってくるんですね。

贅沢は考えていませんが、働けなくなってからお金の心配はしたくありません。

‘自由な時間、どのように暮らすのか夢を膨らませましょう‘のコメントに、ハッとさせられました。

今までは老後に夢をみようなど考えもなく、これからやってくる大金の支出に焦りを感じていました。でもライフプランをしっかりたて楽しみをもっていいんだと思ったらとても気が楽になり将来が楽しみになってきました。

素敵なコメント本当にありがとうございました。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

専門家

専門家老後資金と資産運用

のーたんさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

老後のこと、かなりご心配のことと存じます。

老後資金についてですが、考えるにあたっていくつか手順があります。

1.ご主人の勤務先のモデル年金の額が分かれば聞いてみる。

勤務先でごく標準的な給与を受け取っている方が、厚生年金+企業年金+奥様の基礎年金を合わせていくらもらえる見込みがあるかを、会社の福利厚生の担当者に聞いてみます。実際の額は標準的なものと異なるかもしれませんが、ある程度参考になります。現在の延長線上での予想額が分かればなおよいですね。

(ちなみに、全国の一般的なサラリーマンの方の厚生年金と奥様の基礎年金を合わせた額(国のモデル年金)は、毎月およそ24万円になります。

2.ご夫婦で悠々自適に暮らしているときの生活費を試算してみる

今の延長線上でかまいませんので、悠々自適なときの生活費を試算してみます。まずは、やってみたいことをすべて盛り込んで試算してみます。

1. - 2. の金額がマイナスであれば、その分を資産運用の分配金等でカバーする必要があります。

資産運用についてですが、

仮に、30年間、毎月10万円づつ取り崩すために必要なお金は、

資産運用の利回りが2%の場合2740万円、3%の場合2430万円となります。

また、3000万円のお金を利回り4%で資産運用できれば、年間120万円(毎月10万円)を一生涯分配金として受け取ることも出来ます。

実際に試算してみると、不安も少なくなってきます。

マイホーム資金や教育費のことも含めて、ライフプランを作成することで一度に解決できればなおよいと思われます。

評価・お礼

のーたんさん

早速の回答ありがとうございました。

先生のアドバイスを参考に、年金を調べ、悠々自適な生活を夢見、ライフプランを作成してみました。

これからのお金の流れなどが分かり、大きな支出の波がある事を実感しましたが、分からずに不安だった時に比べて将来の為に何とかしよう!という張り合いが出てきました。

切り詰める事ばかりじゃなく、生活に楽しみを持って夢を見ていいんだと思ったら、お金の心配よりどんな事でこれからの人生楽しもうとワクワクしてきました。

このような考え方にさせていただき本当に感謝しています。

もう一つお伺いしたいのですが、我が家では7年後から12年後あたりが支出のピークになり、その後くらいにマイホーム購入になる予定です。それまでに今ある預金を活用して出来るだけ資金を増やしたいと思っています。

投資信託をいくらかやっていますが、まったくの素人でリスクの少ない物と言われるままに運用しています。

今の預金でどのくらい、どのような商品が良いかアドバイスいただければと思います。

宜しくお願いいたします。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

将来のイベント支出の件

のーたんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『夫もあと3年くらいで帰国出来ると思います。...今の状況で老後資金がどのくらい残るのか、年金がどれくらいいただけるのかわからないだけに心配です。』につきまして、この機会に一度、将来予定しているお子様の教育資金をはじめ、ご家族皆様のライフイベントとそれにかかる費用を時系列に書き出していただき、『ライフプラン表』を作成してみてはいかがでしょうか。

また、『ライフプラン表』ができあがったら、これをベースに今後見込むことができる給与などの収入や、基本生活費などの支出を加えた『キャッシュフロー表』を作成して、今後の資金残高がどのように推移していくのか、家計が将来成り立っていくのかなどを予めシミュレーションしておくことをおすすめいたします。

今のうちにある程度の予測することができますので、それに合わせて有効な資金対策も行えます。

そうしていただければ、きっとのーたんさんの将来のお金に関する心配も解消できるものと考えます。

尚、『ライフプラン表』や『キャッシュフロー表』につきましては、インターネットで検索すればすぐに見つかると思いますし、多少費用はかかってしまいますが、ファイナンシャル・プランナーに作成を依頼してもよろしいと考えます。

以上、多少わかり辛かったかも知れませんが、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

のーたんさん

回答ありがとうございました。

早速主人と連絡を取りながら、キャッシュフロー表を作成させていただきました。

将来を見越す事がこんなに楽しく・安心材料になるとは思ってもみませんでした。

我が家のライフプランではこの先7年くらいは大きな支出はない予定です。その後から教育費とマイホーム購入と大きな支出が続きます。

今の預金を含め、先生の言う有効な資金対策で参考になることがあればアドバイスいただきたいと思っております。

忙しいところ申し訳ありませんが宜しくお願いいたします。

栗本 大介

ファイナンシャルプランナー

-

![]()

将来の資金計画表を作りましょう

のーたんさん、はじめまして。

FPの栗本と申します。

現状をもとにして、今後必要となる支出をカバーするためにどの程度の準備が必要なのか、という漠然とした不安を解消するには、将来の資金計画表(=キャッシュフロー表)を作成するのが一番です。

※作り方や表の見本は、以下のページを参考にしてみてください。

http://fpoasis.jp/modules/smartinvest/item.php?itemid=6

将来受け取れる年金額がいくらになるのかを正確に知ることはできないで、現在の平均額を目安にすると、夫婦二人で月額15〜20万円。不足額を月10万円と考えた場合、退職後の約25年で必要な金額は3000万円程度と考えて問題ないと思います。

その上で、今後見込める収入(手取額)を計算し、今後必要となる支出を計算します。上記のサンプルに沿って、1年ごとの必要資金を書き込んでいけば十分です。もちろん、この時点で、子どもにかかる教育費や住宅購入の資金も「支出」として書くわけです。

学資保険の満期金などは「収入」の項目に入れてください。

いかがでしょうか?

年間280万円のボーナスをどのようにされているのかがわかりませんが、スタート時の貯蓄を現在の5030万円とし、家計での積立が月5万円ですから「年間60万円×今後20年」で1200万円。海外赴任期間である3年間は毎月30万円の積立ができると考えれば「年間360万円×3年間」で1080万円。

ボーナスから年間60万円〜100万円程度の貯蓄ができるのであれば、お子さんの教育費(2人でおよそ2,000万円)や、3500万程度と考えられているマイホームの取得資金を出しても、65歳時点で3000万円を確保することは可能ではないかと思われます。

いずれにしましても、一度ご自身の目で、今後のお金の流れを把握されることをお奨めします。

評価・お礼

のーたんさん

早速の回答ありがとうございます。

主人の帰国後は毎月の積立がなくなり、場合によってはボーナスからの切り崩しになるのではと思っています。

主人と連絡を取りながらキャッシュフローを作成しまして、これからの生活の流れが見えてきたので、老後不安なく生活できるように、細かいところを随時修正しながらやっていきたいと思います。

また何かありましたらお世話になりたいと思います。

今回はありがとうございました。

お礼が遅くなり失礼しました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプラン作成のツールと各種のコラムの紹介です

のーたん 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

これから掛かる費用は、教育費、住宅購入費、老後の資金です。夫々此処の家庭の生活レベルや進学では公立・私立のコース、住宅資金は3500万円大きく異なりますが、それらをプランニングするツールと個々の費用をご紹介します。

将来の様々な夢や希望を、例えば入学・進学、車・住宅の購入、レジャー・趣味などを費用とともに記載するイベント表に記載し、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表を作成をお勧めします。また、ご自分達の現在の資産状況を確認するためのバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

そして、これらの表に記載するデータとして、及び考え方の参考として、長くなりますが下記のコラムをご紹介します。

お子様の教育費は

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後資金は総務省統計局の平成18年家計調査等を記載した

「老後の生活費と必要な貯蓄額」

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

生活スタイルで住まいを変えていくことが広がりつつあります。

住宅ローンは使用されないのですが賃貸のスタイルを考える上で「賃貸の良さと住宅ローン」をご一読ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

そして資産運用では

「年金運用団体の資産配分を参考にしよう」をご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

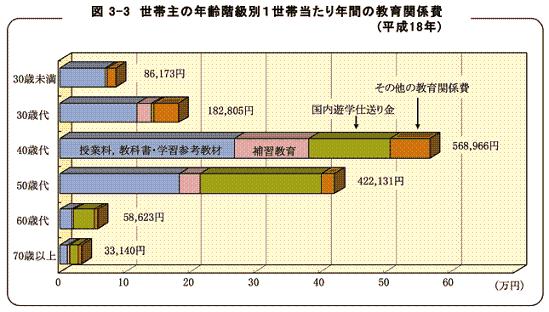

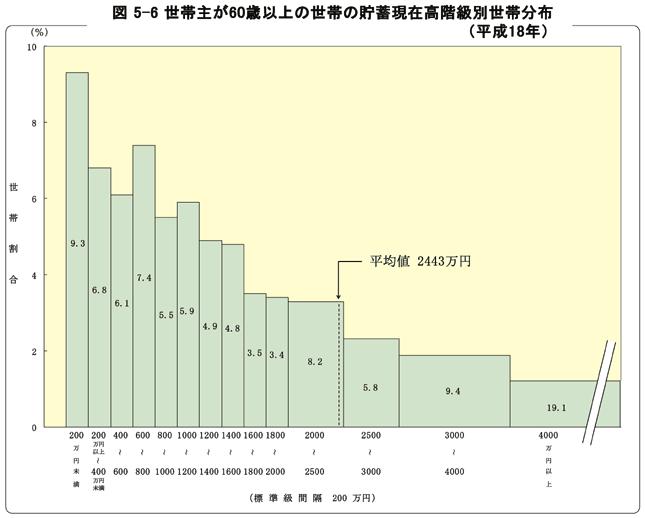

グラフは世代別の教育費と60歳以上の階層別貯蓄額を載せます。

評価・お礼

のーたんさん

早速の回答ありがとうございました。

サンプルやコラムの紹介をすべて拝読させていただきました。

それらを参考にキャッシュフロー表を作成し、これからの生活について主人とじっくり考える参考にさせていただきました。

まだまだ検討するところもあるようなので、いろいろなパターンを考えながら少しずつ楽しんでやっていきたいと思います。

今回はありがというございました。

お礼が遅くなり失礼しました。

のーたんさん

再質問

2008/07/11 16:50こちらからだったのですね。失礼しました。

のーたんさん (茨城県/38歳/女性)

のーたんさん

再質問

2008/07/11 16:53こちらからですね、失礼しました。

のーたんさん (茨城県/38歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)