注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

よろしくお願い致します。

夫(40歳)、妻(35歳)、子(7歳)22万/月手取 ボーナス年間100万/手取

夫の両親の家を2世帯住宅に改装して同居しています。リフォーム代金(500万円)は支払済です。

現在、概ね月の出費は15万程度で年間100万円程度貯蓄できている状況です。家計簿を付けるのが継続できないので通帳が家計簿代わりになっており、残高が200万こしたら100万円を定期預金にする方法を取っています

大体年間100万程度は貯金できています

地方の中小企業のため今後、所得が大幅に上がる見込みは無いと考えています

現在の毎月の支払

食費:5万円

高熱水費:2万円

教育費:3万(学校、習い事)

ガソリン代:1.5万

電話代:3千円

携帯電話台(2台)6千円

インターネットプロパイダー代:5千円

雑費1万

純金積立4000円(20年ほど継続)

年間の支払い

車2台(1台は軽自動車)の維持費40万円(税金、任意保険、車検等)

主人生命保険(25歳時に加入、一般的な定期終身保険、死亡時2000万、終身部分500万)87000円、45歳時に140000円に改定予定

年1回、家族旅行10万

預金等

普通・定期預金 1300万

MMF、MRF、中期国債ファンド 2300万

株式、投資信託 200万

個人向国債10年 800万

財形貯蓄(住宅)500万

学資保険(郵便局)300万(全納済)

養老保険(郵便局)300万(全納済)後2年で満期

個人年金(郵便局)33万円終身(全納済)

純金積立残高 700グラム

投資に興味があり以前まで株などの投資に比重を置いていたため、一時は調子が良かったのですがITバブル崩壊で大幅な損を出してしまいました。今後資産運用として今後はどのように行っていくべきでしょうか

you_tachさん ( 岐阜県 / 女性 / 35歳 )

回答:5件

専門家

専門家じっくりと寝かせて殖やす!

FPの岩川です。

資産は、

あっちの定期、こっちの国債、あの銀行の年金保険、あの証券の投資信託・・・・

と、その時々で資産をあっち、こっちと移動させることで殖えることはありません。

お金は、使用する期間まで、じっくりと保存することです。

you_tachさまのように保有資産があり、その大部分が流動性を確保する商品に寝かせている訳ですから、真剣に考えてみるべきではないですか?

仕事の転職と同じように、資産を守ることは大切です。

お金の「転職」を家族で真剣に考える時期だと思います。

過去の投資で失敗したようですが、正しい情報を理解した上で行いましたか?

車の免許を取らずに運転すれば誰でも、事故をします。

資産運用も、正しい運転方法とルールを理解すれば、生活に欠かせないものになります。物価上昇から資産価値の目減りを防ぎ、気づかぬうちに殖やすこともできます。

資産運用で失敗するほとんどは、

2年後に使用が決まっているお金で「変動商品」を購入し、運用期間の不足により損をしたり、10年以上使用しないお金を普通預金にいれて、価値を失います。

長期(5年や10年以上)に使用しないお金は、物価の上昇から価値を守るために「株式」や「債券」をとり入れて、じっくりと寝かせて保存します。

普通預金に入れておくと腐りはしませんが、お金の価値はなくなってしまいます。

大金と思えた保険の満期金、実際に受取った時には、30万だったと言うことは、本当にあります。長期運用を理解してみては、いかがでしょう。

私は、「じっくりと寝かせて殖やす」をキーワードにしてお金の価値を守ることを考えています。(短期売買、短期投資はお断りです。)

お時間あれば、参考にしてください。

http://www.toushinmkt.com/toushin/hajimete.html

評価・お礼

you_tachさん

ご回答ありがとうございます

ご指摘のとおり株などは短期投資をしていました。「じっくりと寝かせて殖やす」ことを考えていきたいと思います。

ありがとうございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家今後の資産運用について

こんにちは。

株式会社FPソリューションの辻畑と申します。

資産運用についてですが、分散投資ということでアセットアロケーションやポートフォリオは理想ですが、個人では難しいです。当初アセットアロケーション、ポートフォリオを考えリスクが低くリターンの多いところで資産配分を行っても株や債券などは常に変動します。よって月に1回は動かさないとすぐに割合が崩れてきます。よってまずは運用目標(目的)を決めて運用することをお勧めします。

たとえば、短期で利益を取る目的ならば株式、長期で利益を取る目的ならば投資信託やドルコスト平均法を使って「るいとう」や「るいとうファンド」などを選んで運用するといいでしょう。

具体的には下記のように考えていくといいでしょう。

日常の支出に対して:普通預金

短期で生活費をためる:株式など

教育費や車購入など中期でためる:るいとう、るいとうファンド、外貨建て預金(円高の場合)など

老後の生活資金など:変額年金保険、投資信託(資産分タイプ)など

地震や戦争のリスク:金の投資、世界各国の通貨に分散する

なお現在日本での長期の固定金利商品は、インフレリスク(物価上昇による貨幣価値の減少リスク)があるのでやめましょう。

具体的には、定期預金の長期のもの、個人年金保険、こども保険など

長期の固定金利商品は、金利が高いときにはお勧めです。

評価・お礼

you_tachさん

ご回答ありがとうございます

1%の定期も魅力的に見えてしまいますが、インフレリスクを考えると長期の固定金利商品は避けたいと思います

色々なリスク分散を考えた投資を検討してみます

どうもありがとうございました

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

渡辺 行雄

ファイナンシャルプランナー

-

![]()

今後の資産運用の件

you_tachさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今後資産運用として...いくべきでしょうか。』につきまして、ITバブルの崩壊で痛手を負ってしまい株など積極運用を手控えているのだと思われますが、普通・定期預金1,300万円。MMF、MRF、中期国債ファンド2,300万円というのは少々もったいないようです。

安定性資金を中心に運用した場合、ネット銀行『スーパー定期(1年物)』でも1.0%以上のものがあります。

また、インデックスファンドなど、コストがあまりかからないパッシブ運用のファンドを中心に長期運用をしていただくのもよろしいと考えます。

リスクを伴う金融商品での運用につきましては、1カイ2ヤリのような短期運用ではなく、ドルコスト平均法を活用し、少しずつ、ゆっくり、気長に取り組んでいただくとよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

you_tachさん

ご回答ありがとうございます

ご指摘のとおり、短期運用していました

ドルコスト平均法の利点は純金積立の残高を見ると実感がありますので、今後インデックスファンドなど勉強したいと思います

ありがとうございました

ファイナンシャルプランナー

-

![]()

運用の基本は分散投資です。

you_tachさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

堅実に家計を運営されているようで感心しました。

これだけしっかりと管理されているようなら、特に家計簿をつける必要はありませんね。

しかし、運用と言う面から考えると守りの構えでです。

資産のほとんどが国内債券型に分類されます。

(株式、投資信託 200万、純金積立残高 700グラム以外はすべて)

ご主人は40歳と言うことですと、もう少し積極運用をオススメします。

運用は国内債券、海外債券、日本株式、海外株式での分散投資が基本です。

現状ではインフレリスクに対応できません。

海外債券、日本株式、海外株式型の投資信託を入れましょう。

過去の失敗は勉強不足から来ていませんか?

この際、運用アドバイスできるFPパートナーを持ちましょう。

例えば1000万円を0.5%の国内債券で10年運用しても1051万円です。(1年複利で計算)

5%で運用できれば1628万円です。

その数倍の資産をお持ちですので、ここはプロにご相談されるのがいいのではないかと思います。

単に増やすと言う意味ではなくyou_tachさんのお宅のライフプランを元に30年〜40年先

つまり年金生活まで考えてキャッシュフロー分析をして、期待リターンを設定し運用アドバイスします。ご主人の保険も見直す必要がありそうですね。医療保険は終身なくても大丈夫でしょうか?

そろそろ健康状態も気になることですね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

you_tachさん

ご回答ありがとうございます

医療保険はあまり考えていませんでした

そちらも勉強してみようと思います

どうもありがとうございました

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスク商品への資産配分をご検討ください

you_tach様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ITバブル崩壊後は、リスクの少ない金融商品で運用のご様子、保険をのぞく資金約5300万円の約92%が安全性資産に配分されています。再度、リスク商品に資産を移動されては如何でしょう。

住宅財形を積み立てていらっしゃいます。5年以内に住宅購入をお考えでしたら、物件購入額に相当する金額は無リスク・低リスク商品(定期預金、国債、MMFなど)で運用されるようお勧めします。

残余の金額を日本株式、外国債券、外国株式、金(現在の4,000円積み立て継続)への資産配分をお勧めします。

株式投資のご経験でご存知のこととは思いますが,様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして、余裕資金で収益性資産への配分が将来の運用成績のアップに繋がります。

例えば、日本株式、外国債券、外国株式に均等配分された場合は、期待リターンは5.2%でリスクは11.4%になります(企業年金基金連合会公表数値より)。

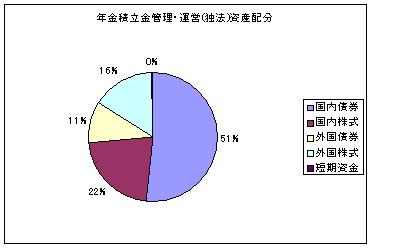

私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。you_tach様の資産配分全体は年金積立管理・運用法人のものに近くなると考えます。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。個別株で無くインデックス・ファンドでの運用をお勧めします。ご自分でIDXFで創るグローバル・ファンドを構成できます。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

you_tachさん

ご回答ありがとうございます

住宅財形は当面使用する予定はありませんが、保険会社のものに加入しているため死亡時には掛金の5倍が保険金として支払われるため主人の在職中はこのまま継続したほうが得だと考えています。

インデックス・ファンドの投資はとても魅力的に感じました。

どうもありがとうございました

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)