注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:5件

専門家

専門家グロソブの投資先をご存知ですか?

はじめまして、FPの岩川です。

グロソブの投資先をご存知ですか?

グロソブは、先進国の国債が主な投資先です。

国債とは、国を相手にお金を貸し、公共事業など国の成長、活性化を支援します。

その見返りにリターンが得ら、さらに、満期を迎えると元本が償還されます。

また、先進国は米国だけでなく、イギリス、ドイツ、イタリア・・・の国々です。

つまり、グロソブを購入するということは、

世界の格付けの高い国にお金を貸し、リターンが得られる商品です。

原則、満期になると元本の償還を国が約束している訳ですから、収益性や安全性の高さも理解できると思います。

ちなみに、基本として、お金を貸している世界の国がすべて破綻をすれば、元本もリターンも得られませんが、そのようなことが考えられるでしょうか。

世界の国にお金を貸して、その見返りのリターンを毎年得る目的で投資されたらいかがでしょう。じっくり寝かせてあげれば、私は、殖えて戻ってくる気がしますがいかがでしょう。

ただ、残念ながら、長期投資で「グロソブ」と言うのは、勿体無い気がしてなりませんが・・

(毎月小遣いで受取るなどの目的があれば別ですが・・)

資本主義の仕組を知ると不安から解消されます。

http://www.toushinmkt.com/toushin/index.html#Q6

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家長期投資と分散投資を心掛けましょう!

マイ君様、はじめまして。

ファイナンシャルプランナーの岩崎剛士と申します。

福島はようやく桜が満開になりました。

マイ君様はいかがお過ごしでしょうか?

さて、今回のご質問の件ですが、世界的な株安の連鎖、原油価格の高騰、

急激な円高等、投資家にとっても大変厳しい時期を迎えています。

将来、マーケットがどのように動くかは誰にも分かりません。

であれば、投資の基本に戻り、「長期投資」と「分散投資」が威力を発揮

すると思います。

例えば、毎月ファンド積立をしていた場合は、一部を別の投資信託に組み替え、

分散投資を図る。又は、今所有の投資信託の一部を解約して(損切り覚悟で)

その資金を元に、別の投資信託を購入する等が挙げられます。

ちなみに、分散投資をお考えの場合、エネルギーや資源等、インフレリスク

にも対応できる商品を分散投資の一部に加えてみるのも良いかもしれませんよ。

インフレで物の値段が上がると、貨幣価値は目減りしてしまいますが、

逆にエネルギーや資源等の物はそのモノ自体が値上がりする可能性があるからです。

いずれにしても、焦らずじっくり分散投資を心掛ける事が良いと思います。

是非、参考にして頂ければ幸いです。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

少しずつポートフォリオを改善しましょう

マイ君 様 バームスコーポレーションの杉山と申します。

グローバルソブリンは悪いファンドではありませんが、

(1)各国のソブリン債に投資しているので利回りの上乗せ部分は少ない

(2)為替はヘッジされていないので為替リスクはある

という特徴を持ったファンドですね。

価格を変動させる要因は、為替リスクに起因するものが多くを占めていると推定されます。

グローバル・ソブリンに関する記事はこちらに詳しく書いています。

対応策としては、為替のタイミングを見計らってっというのは難しいでしょう。

次善の策として、分散投資ということになります。

グローバルソブリンの運用成果が芳しくなかったとき、運用が好調であった資産を考えるのがよいでしょう。もし何も見つけられなかったら、現金(普通預金)で保有しておくことも立派な投資だと思います。

下記のページも参考にしてください。

リスクをコントロールする

具体的には何に投資すればよいの?

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

分散投資をしましょう。

はじめまして、マイ君さん。

''FP事務所 マネースミス''の吉野です。

現在は、ドル安から来ている円高ですから、アナリストの方などが言われるように、まだまだアメリカの景気が後退するともっと円高になってしまいますよね。

また、日本の景気もアメリカに牽引される傾向がありますが、日本の景気が良くなった場合は、更なる円高という事もあります。

しかし、投資は1年や2年の短期で見るのではなく、もう少し長期で見られて法が良いですね。

また、投資をする際には、1ファンドへ投資するのではなく、数銘柄を購入され、国の分散も考えられたほうが良いですね。

まだ資産に余力があるようでしたら、国内のファンドや国外のファンドへこの機会に分散をされるのも良いでしょう。

吉野 充巨

ファイナンシャルプランナー

-

![]()

為替変動を避けるには通貨と資産の分散をお勧めします

マイ君 様

保有されている投資信託は、元々円安を利用した成果を誇っていたものですので、円が通常の状態に戻る際には、このような結果になることが懸念されていた商品です。

円高の場合に良い商品をお勧めすると、円安の状態になった場合には、やはり成績が悪化します。その様な点で、為替の変動に備えるための通貨分散(円も含めて)をお勧めします。

本当に円高ですか?(外貨建て商品は分散投資が必要)

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28834

また、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして、ソブリン債だけではなく、国内外の株と債券への分散をお勧めします。

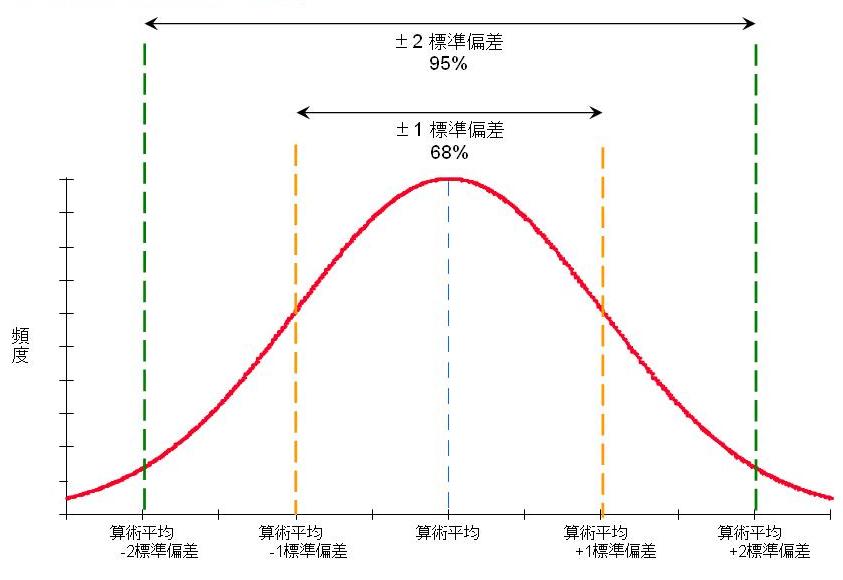

例えば4資産均等配分の期待リターンは4.3%で、リスクは8.7%になります。これは年間の運用成果の68%がマイナス4.4%〜13.0%の範囲に収まるということを示します。

私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家の利益になることから導き出されたものです。

私のHPにインデックス・ファンドとETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

なお、資産形成を目的にされる場合、多分配型のアクティブ投信はお勧めできません。

多分配型の投資信託

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17404

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)