注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

27歳、結婚2年目の主婦です。夫(24歳)と二人暮らしで子供を希望しております。

3〜5年後に住宅を購入ができればと考えております。

家計診断をお願い致します。

【収入】

夫 手取り 25万円

妻 手取り 10万円

【支出】

家賃…16,100円(社宅の為、給与天引き)

光熱費…15,000円

電話…9,000円

新聞…3,000

お小遣い…20,000

保険…9,000(給与天引き)

食費…35,000円

日用品…8,000円

ガソリン代…15,000

衣服…30,000円

医療…12,000円

レジャー…4,000円

貯蓄…60,000円

現在の貯蓄残高は約700万円です。

ちっちーさん ( 愛知県 / 女性 / 27歳 )

回答:4件

専門家

専門家まずは中期・長期の計画を作成してみましょう。

ちっちーさんご質問ありがとうございます。

ファイナンシャル・プランナーの大間 武です。

ご質問の「家計診断と住宅購入」についてですが、

☆家計診断について

いただいた情報では支出明細合計が

ご主人さまの収入範囲なのですが

奥様の収入はどのような取り扱いになっていますか?

(貯蓄?不明金?)

また、お子さんを授かった場合には

ご主人さまの収入で生活するという「やりくり」が必要です。

住宅を購入する時期やお子さんの誕生、

その他のライフプランの予定もあると思いますので

今後大きく生活が変化するライフプランの実現性を高めるためにも

☆今後予定されるライフプランの書き出しと時系列に並べる作業

いわゆる「ライフプラン表」の作成と

☆このライフプラン表を基に

これらを数字に落とし込んだ

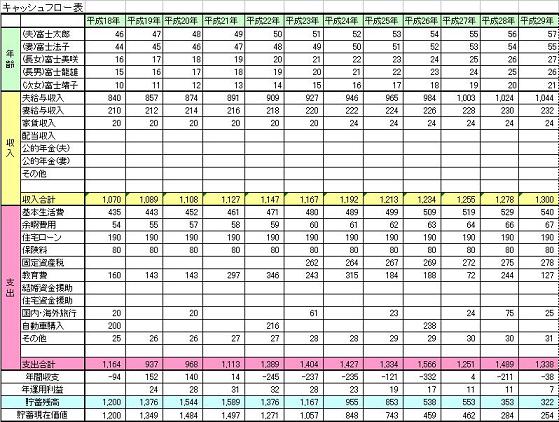

「キャッシュフロー表」を作成しましょう。

住宅購入やお子さんの予定以外にも

予定されるライフイベントを一つの用紙にまとめると

プランの全体像が見え、的確にプランの準備ができると思います。

ご主人さまと一緒に楽しみながら

ちっちーさんご家族の将来についてお話ししてみましょう。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

家計簿診断の件

ちっちーさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

ちっちーさんにご記入いただきました家計簿データを拝見いたしましたが、過剰と思われる家計支出はありません。

家計はしっかりと管理されていますので、大丈夫です。

尚、二人合わせた手取り月収金額35万円に占める貯蓄の割合は17%となりますので、決して低い水準ではありません。

ただし、支払い家賃が社宅ということもあり、毎月16,100円で済んでいますので、周辺の支払い家賃との差額分は、貯蓄に充当することをおすすめいたします。

貯蓄金額として、あと4〜5万円程度の上乗せは可能ではないかと思われます。

そうしていただくことで、今まで毎月6万円だった積立金額が毎月10万円以上積み立てることができます。

年間換算では120万円も貯蓄することができ、マイホーム購入の時期も早められますので、頑張ってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断と住宅購入

こんにちわ、FPコンサルティング岡崎です。

さて家計簿はきちんとつけられてしっかりと管理されていると思います。あとは年間収支も把握して年間としてどれくらいの貯蓄できたかなども把握するとなおGOOD!です。

どれくらいの価格の物件を購入されるかによってアドバイスも異なってきますが、2、3年後に住宅購入したとして予測されたライフプランを作成されることをお勧めします。

ぜひ素晴らしいマイホームを取得して下さい。そのお役に立てればと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

イベント表とキャッシュフロー表作成をお勧めします

ちっちー 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

手取り収入の中から6万円を貯蓄に回されているので健全な家計で改善の余地は少ないものと思われます。医療費の1.2万円は個別の要因と捉えています。また、現時点で貯蓄額も700万円ですから、この点でも、確りされていると思います。

強いていえば、全体から少しずつ節約して貯蓄目標を25%程度に引き上げては如何でしょう。目標金額は9万円になります。(お子様を得た際には、暫らくの間ご主人の収入に頼ることになります)

住宅購入では、頭金を物件価格の30%準備し、毎年の返済負担率を年収の20%としてご計画ください。また、お二人のお子様を育てる際には、ちっちー様の収入ダウンも考慮しなければなりませんから、今からプランニングされるようお勧めします。

今後の計画を確実なものにするために、将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表。収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)