注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちわ。1歳9ヶ月の双子がいます。いっぺんにかかる教育資金、毎月どのくらい必要なっていくのかと、戸建住宅購入を来年に、時期は良いのか、頭金をどのくらい必要なのか。購入金額は¥2600万くらいで考えています。主人39才年収550万、私36才、子供が幼稚園に入ればパートに行こうと思います。資産は、定期に400万、外貨定期に100万、普通貯金に400万合計¥900万です。運用も考えています。どんな商品が私に合うのか悩んでいます。車ミニバン1台所有、毎年¥65万ずつ貯金してます。宜しくお願い致します。

まるままさん ( 愛知県 / 女性 / 36歳 )

回答:5件

専門家

専門家ライフプランを考えましょう。

おはようございます。

株式会社FPソリューションの辻畑と申します。

まずは今後の予定や夢を夫婦で書き出しましょう。そして、いついくらぐらい必要なのか具体的に書き出しましょう。次にそのお金をどのように貯めていくのか検討です。または、利回りは何パーセントで運用しなければならないのか考えましょう。そうすることにより運用先が見えてくるのではないでしょうか。また経済情勢には敏感になっておきましょう。現状のように低い金利の場合には、運用において長期での金利の固定はインフレリスクがありますのでやめましょう。

住宅ローンについては、預金とは逆の立場になりお金を借りるほうですので長期で金利を固定したほうがよくなります。

教育費については、文部科学省のホームページに出ていますので参考にしてください。

http://www.mext.go.jp/b_menu/toukei/main_b8.htm

住宅購入については物件価格の3割が自己資金の目安です。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

イベント資金の件

まるままさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『いっぺんにかかる教育資金...』として、習い事をどれくらい子どもにやらせるかなどにより大分異なりますが、大まかな目安として幼稚園、小学校のうちは1人当たり月額2万円程度を想定しておけばよろしいと考えます。

『戸建て住宅購入を...』につきまして、購入時期はお子様の小学校入学など、節目となる時期に合わせて購入する方が多いようです。

尚、住宅を購入する場合、頭金として物件価格の20%+諸費用分は用意していただくことをおすすめいたします。

また、住宅ローンを返済しながらも将来のライフイベントに備えて確実に貯蓄をしていただくためにも、手取り月収の28%に収まるように毎月の返済額を設定してください。

私の会員の方の中にも、双子のお子さんや年子のお子さんを持つ方がいますが、ともかく教育資金準備がたいへんです。

将来慌てなくて済むように、今のうちから計画的に準備しておくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

山中 三佐夫

ファイナンシャルプランナー

-

![]()

イベント計画と目標を持たせて資金の運用!

まるまま様へ

はじめまして、FP事務所アクトの山中と申します。

今回のまるまま様からのご質問につきまして、お応えさせていただきます。

まるまま様は人生のイベントを同時期に全て実行したいような意気込みが感じられますが、あれもこれもとなると息をつく暇がないと思います。

先ずは、まるまま様独自のライフプラン表に基づきイベントを計画してそれに見合う資金をコツコツと目標を持たせた運用をされることをご提案いたします。

以上

ファイナンシャルプランナー

-

![]()

いまある貯金は運用しないで!

まるままさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

2600万円の物件であれば諸費用が約150万円位かかります。

自己資金を700万円とすると2050万円のローンですね。

ご主人は来年40歳ですから、20年ローン3%で考えると毎月の返済額は11万3692円です。

チョッと負担でしょうね。まるままさんが働き始めてから繰り上げ返済が出来るとすると

とりあえず25年で借りておくという方法もあります。

25年の場合は9万7213円です。

頭金は少しでも多い方がローンの負担が少なくなりますから、いまある預貯金は運用しないで頭金に当てましょう。

今の家賃が書いてありませんが可能でしょうか?

この金額を返済しながら3〜4万円の教育費の積立を考えたいものです。

教育費は積立式で準備していきましょう。

積立投資信託などがいいとおもいます。

月3万円を16年間5%で運用すると883万円です。

月4万円であれば1177万円です。

ローン返済と教育資金の積立が困難な場合は少しでも早く働くことを考えましょう。

3歳になれば保育料も安くなりますから、場合によっては幼稚園ではなく保育園を考えた方がいいのかもしれません。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプランに必要な数値と運用商品です

まるまま様初めまして。オフィス マイ エフ・ピーの吉野充巨です。

教育資金は

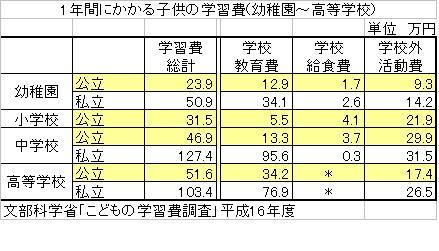

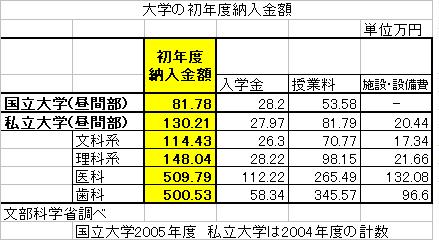

お子様の幼稚園から高校までの学習費(学校教育費+学校給食費+学校外活動費)はH16年度文科省調査で平均、年間、幼稚園 公立23.9万円、私立 50.9万円、小学校公立31.5万円、中学公立46.9万円、私立127.4万円、高校公立51.6万円 私立103.4万円で、大学は国立初年度81.78万円 次年度53.58万円、私立文系初年度114.43万円、次年度66.13万円です。

年平均ですので大学以外の場合、私立では入学金があり入学前に大きな金額が必要になります。

戸建て住宅の頭金は物件価格の3〜5%の諸費用が掛かりますから30%程度をお考えください、約800万円です。これは現在の貯蓄金額で賄えます。住宅ローンの支払は、借入を2000万円、返済期間を25年、元利均等払い、固定金利3.2%で試算すると、月々96,935円、年間1,163,220円になります。これはご主人の年収に対して約21.1%ですので、パート収入を考慮しますとそれほどの負担にはならないと考えます。

資産運用は借入金の返済を優先ください。投資・運用のセオリーでは、借入金返済は無リスクで支払利息が運用益に変わる最も有利な投資と教えています。

従いまして、お手元に生活費×6ヶ月+今後1年に支出が予定されている大口費用=生活準備資金を残し、100万円の単位で繰り上げ返済されるようお勧めします。

また、1年後に住宅資金が必要ですので、リスクの無い定期預金(ネットバンクは金利が高いのでお勧めです)をお勧めします。購入までの期間が1年以上5年未満の場合も同様ですが、その場合は国債や円のMMFも運用の対象になります。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)