注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

約2年前に結婚、新築マンションを同時に購入したのですが、少し舞い上がっていたこともあり、主人の年収にしては重いローンを組んでしまったように感じます。落ち着いて考えると、今後子供ができた時の教育費や自分たちの老後に不安を感じ始めました。

現在の家計で改善できることがあれば、アドバイスをいただきたけませんでしょうか。友人の夫たちと比較して夫の年収が低いこともあり、たまらなく不安に陥ってしまっています。今、車は夫の実家の車を借りていますが、月に1,2回しか利用しないので、駐車場を解約したいと考えていますが、夫は車のない生活に不満があるようで。折り合いが付いていません。せっかくかったマンションでギスギスして生活するのはどうかと思いますが、不安なものは不安です。

漠然としていて申し訳ありませんが、一度見ていただけたらと思います。よろしくお願いします。

<収入>

夫 月収 27.5万、ボーナス 90万(手取り)

妻 16万 75万

<支出>

ローン 92,161円

管理費等 22,685円

駐車場 8,000円(来月から12,000円)

食費 40,000円ほど

外食・娯楽 15,000円ほど

生活雑費 15,000円ほど(日用品、下着等)

小遣い 80,000円(夫婦40,000円ずつ、各自ケータイ込)

保険 25,000円(夫 11,508円、妻年払い155,000円)

光熱費 11,000〜19,500円(冬季暖房がかかる)

☆毎月 約32万円程度のイメージです

<その他>

旅行 300,000円(今年の実績)

繰り上げ返済 1,000,000円弱

親戚付き合い費 2〜30,000円ほど

<現在の貯金>

約350万円

よろしくお願いします。

のぶのぶさん ( 大阪府 / 女性 / 35歳 )

回答:4件

専門家

専門家家計について

こんにちは。

株式会社FPソリューションの辻畑と申します。

現状では、奥様の収入がゼロになるとかなり厳しいですね。今後のライフプランをご主人と一緒に考え、いついくら必要なのか。そして、どうやって貯めるのか検討しましょう。具体的な数値を示せば、車はあきらめるかもしれませんね。車がなくなると毎年の負担がかなり変わってきます。

家計についてですが、保険は詳細がわからないのですが、奥様の保険料が高いと思います。

とにかくご主人に危機感を持たせ、一緒に対策を練ってください。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計管理の件

のぶのぶさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

のぶのぶさんのご指摘のとおり、ご主人様だけの収入で住宅ローンの返済や管理費、駐車場などの住居費用負担を考えた場合、ローン負担の割合は決して低いとは言えませんが、ふたりの月収では28%程度で収まりますので、無理なく返済していける水準となります。

尚、毎月の貯蓄金額が記載されていませんでしたが、毎月の貯蓄目標金額として月収の15%程度は毎月しっかりと貯蓄していただくことをおすすめいたします。

のぶのぶさんの場合、毎月7万円が目標金額となります。

毎月確実に貯蓄を行っていただければ後はどのような支出項目に幾ら使っていただいてもよろしいと考えますが、強いて削減できそうな支出項目をあげれば、小遣い、保険などは削減の余地があると思われます。

将来の教育資金や老後資金のことを考慮した場合、貯蓄し易い今のうちにしっかりと貯蓄しておくと、後になってから楽になります。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

のぶのぶさん

押さえるべきポイントがわかりやすく、いいと思いました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

改善のポイントとライフプランの作成をお勧めします

のぶのぶ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

既に100万円の繰上げ返済をされ、毎月約11万円程度貯蓄されています。そして毎月の返済負担率は22%弱ですので重い負担にはなりません。

しかしお子様を授かった場合に、のぶのぶ様が無収入になりますと、一気に33.5%まで上がります、出来れば育児休暇をとるなどされ、現在のお勤めの継続をお勧めします。

保険の見直しをお勧めします。

住宅ローンを組まれた際に団信に加入されませんでしたか? 加入されていれば万が一の場合には住宅ローンが消え住いの心配が無くなります。

お子様がいない場合、残された者が仕事を継続すれば済みますので生命保険は不要です。

医療保険も高額療養費制度の活用により、月々の医療費の負担は一定レベルに抑えられます。高額療養費制度は健保組合によっては上限額の優遇制度が整っている場合があります。私のホームページに関連資料を掲載しています。ご一読下さい。

http://www.officemyfp.com/kougakuryouyou.htm

お二人の生活にしては、食費+外食・娯楽+小遣いで145,000円の支出です。現在はダブル収入ですので宜しいのですが、お子様を授かった場合には、此処を一番に改善下さい。

一方、節約・節約の生活はお互いに疲れます、確かに新婚時代は貯蓄を進めるステージですが、車は借り物ですから駐車場解約は次の段階かと考えます。

老後資金ですが、投資・運用のセオリーからは、借入金返済が優先されます。心配の無い貯蓄額以上のものは住宅ローン返済に回し、完済後にローン相当額を貯蓄ください。

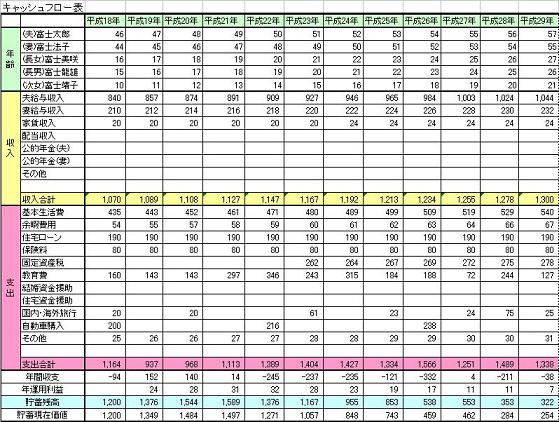

お二人の夢や希望(出産・教育、車・趣味・旅行など)を費用とともに記載するイベント表と、収入<

支出と貯蓄額の年度推移を記載するキャッシュフロー表の作成をお勧めします。

家計の全体像が把握でき貯蓄目標が分かります。サンプルを掲載しています。ご一読下さい。

http://www.officemyfp.com/planningtool.htm

評価・お礼

のぶのぶさん

丁寧で、親切な回答だと思います。知識・経験共に豊富な印象で、とかく悲観的になりがちな家計の相談でも、まず前向きな気持ちに考えさせてくれる印象です。

いいと思います。

阿部 雅代

ファイナンシャルプランナー

-

![]()

他人と比較しない。

のぶのぶさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

まず、「友人の夫たちと比較して夫の年収が低い」と書かれておりますが、他人と比較して悩むことはやめましょう。

ご主人の年収を知らないで結婚されたわけではないでしょう?

年収という、お金の尺度でない魅力があったから、夫として選択したということですよね。

選択したということは、自己責任です。

くれぐれも、ご主人の年収のことを、攻めたりしませんように。

夫婦で家計は運営していくものです。夫に頼るということではなく、のぶのぶさんも、ずっとお仕事を継続すればよいということです。

そして、現状の家計の見直しのポイントとしては、保険の見直しと、駐車場代を削ること、こずかいの削減、旅行代の削減が挙げられます。

ただ、いずれにしても、ご夫婦で家計支出の優先順位が合っていないと、うまくいきませんので、

よく話し合いをしてください。

のぶのぶさん

ありがとうございました

2008/02/11 07:18妻の保険は年金タイプです。外交員と相談し、死亡保障は見直したのですが、年金ははずしたくなく。。。貯蓄のひとつと考えていますが。。

夫は、無理なら実家に帰ればいい程度に考えていますので、今一度二人で生活することを話し合いたいと思います。ありがとうございました。

のぶのぶさん (大阪府/35歳/女性)

のぶのぶさん

保険見直しについておしえてください

2008/02/11 07:20キャッシュフロー表、一度作成してみます。

私自身は育児休暇や育児時短勤務がある会社で、最大限利用して仕事は継続するつもりなので、ご回答を拝見して、少し悲観的な気持ちが和らぎました。ひとまずキャッシュフローサンプルにならい、40代半ばまでに教育資金込で1200万貯金を目安に考えてみます。

保険は妻は年金(800万)があるのと、医療特約で女性疾患対応などもついているので高いかもしれません。妻の死亡保障は見直しています。

今後、ローンの金利が現在2.5%,3年固定なので特約1%があるとはいえ上がるのが確実なことと、もともとの借りれが3000万あり、繰り上げはこの2年で計200万程度しましたが、まだまだ残っていることが心配です。もしもの時はローンは無くなりますが、医療費がかかる状態の時も心配です。制度があるとはいえ、個人ではどの程度の保証に入るのが適当なのか、教えていただけませんでしょうか。

のぶのぶさん (大阪府/35歳/女性)

のぶのぶさん

適当な保険の補償内容について

2008/02/11 07:36ご回答ありがとうございます。

夫の年収ですが、結婚前に聞いていたより100万近く少なく、それがちょっとした不信感になっています。見抜けなかった自分の責任と自分を責めてはいますが。私自身は仕事を継続するつもりで、マンションも勤務地に近いことを基準に選びました。会社の制度も整っていますので、続けていきたいと思います。

駐車場、夏場は車を実家に返さないといけないので(舅がゴルフに使うため貸してくれない)最低その期間だけでも解約する話をしてみます。旅行はそれで浮いた資金程度に考えてみます。

みなさんに指摘されます保険ですが、妻は年金タイプが高いと外交員には言われています。医療保障は日帰り入院から、5〜8000円保障です。夫は受取名義を舅から変えてくれないため、内容は不明です。だいたいどの程度の保険が一般的、適当なのか、おしえていただけませんでしょうか。

のぶのぶさん (大阪府/35歳/女性)

のぶのぶさん

貯金目標と保険の見直しについて

2008/02/11 08:05ありがとうございます。

月に最低でも7万は貯金できているので、ひとまずクリア、でしょうか。。多いときは11,2マン程度です。安心できる貯金額、どの程度なのでしょうか。

3年固定のローンが来年見直しで返済金が上がるのが確実なので、それが気になるところです。

こづかいは夫からは減額拒否されていますし、部下がいてみっともないことできないと言われると、仕事のモチベーションが下がるとと思うと手をつけられません。。保険は皆さんに指摘されているのですが、どの程度あれば適当なのでしょうか。妻は年金タイプ、医療特約は日帰りから5〜8000円/日です。ご教授ください。

のぶのぶさん (大阪府/35歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)