注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

改善のポイントとライフプランの作成をお勧めします

- (

- 5.0

- )

のぶのぶ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

既に100万円の繰上げ返済をされ、毎月約11万円程度貯蓄されています。そして毎月の返済負担率は22%弱ですので重い負担にはなりません。

しかしお子様を授かった場合に、のぶのぶ様が無収入になりますと、一気に33.5%まで上がります、出来れば育児休暇をとるなどされ、現在のお勤めの継続をお勧めします。

保険の見直しをお勧めします。

住宅ローンを組まれた際に団信に加入されませんでしたか? 加入されていれば万が一の場合には住宅ローンが消え住いの心配が無くなります。

お子様がいない場合、残された者が仕事を継続すれば済みますので生命保険は不要です。

医療保険も高額療養費制度の活用により、月々の医療費の負担は一定レベルに抑えられます。高額療養費制度は健保組合によっては上限額の優遇制度が整っている場合があります。私のホームページに関連資料を掲載しています。ご一読下さい。

http://www.officemyfp.com/kougakuryouyou.htm

お二人の生活にしては、食費+外食・娯楽+小遣いで145,000円の支出です。現在はダブル収入ですので宜しいのですが、お子様を授かった場合には、此処を一番に改善下さい。

一方、節約・節約の生活はお互いに疲れます、確かに新婚時代は貯蓄を進めるステージですが、車は借り物ですから駐車場解約は次の段階かと考えます。

老後資金ですが、投資・運用のセオリーからは、借入金返済が優先されます。心配の無い貯蓄額以上のものは住宅ローン返済に回し、完済後にローン相当額を貯蓄ください。

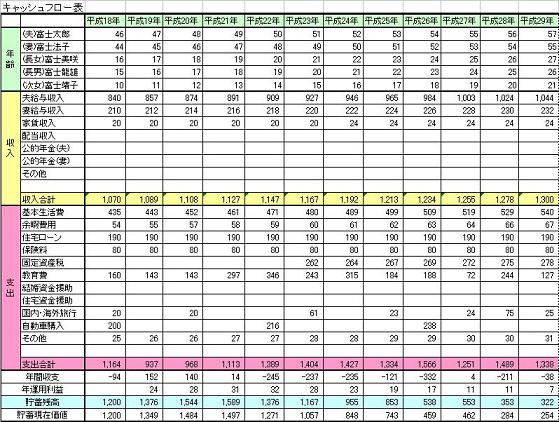

お二人の夢や希望(出産・教育、車・趣味・旅行など)を費用とともに記載するイベント表と、収入<

支出と貯蓄額の年度推移を記載するキャッシュフロー表の作成をお勧めします。

家計の全体像が把握でき貯蓄目標が分かります。サンプルを掲載しています。ご一読下さい。

http://www.officemyfp.com/planningtool.htm

評価・お礼

のぶのぶ さん

丁寧で、親切な回答だと思います。知識・経験共に豊富な印象で、とかく悲観的になりがちな家計の相談でも、まず前向きな気持ちに考えさせてくれる印象です。

いいと思います。

(現在のポイント:-pt)

![]()

この回答の相談

約2年前に結婚、新築マンションを同時に購入したのですが、少し舞い上がっていたこともあり、主人の年収にしては重いローンを組んでしまったように感じます。落ち着いて考えると、今後子供ができた時の教育費や… [続きを読む]

のぶのぶさん (大阪府/35歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A