注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

子供の教育資金をどう準備したらよいかについてアドバイスをお願いします。

私は6歳と1歳の子供をもつ36歳の会社員です。二人の子供が中学入学時点でそれぞれ360万用意できていることを目標にしています。積立てていく方法もあるでしょうが、今ある資産の運用を見直して、来るべき時に備えたいと考えています。

また資産のポートフォリオもバランスを欠いているように感じていますので、その点についてもアドバイスをいただければ幸いです。

資産状況は以下です。

財形 100万

外貨定期預金 400万

投資信託 350万

持ち株 130万

借金は以下です。

住宅ローン残高 1300万

毎年の貯蓄可能額(収入ー支出)は100万位です。

よろしくお願いします。

サンペーさん ( 千葉県 / 男性 / 35歳 )

回答:3件

専門家

専門家教育費の運用について

おはようございます。

株式会社FPソリューションの辻畑と申します。

教育費の準備ですが、教育費の準備だけでなく全体の計画の中で教育費の準備を考えましょう。

まずは、今後の夢や目標などを明確にしていきましょう。そして、そのためにはいついくら必要なのか考えましょう。そして、そのお金を貯めるには、何パーセントで運用したら達成できるのか検討です。その利回りにあった運用を見つけましょう。ポートフォリオについてですが、個人ではなかなか難しいです。最初にリスクが低くリターンが大きくなるようにポートフォリオを組んでも各市場が毎日動いているのですぐにそのバランスがくずれます。月一回は調整していかないとなりません。目的にあった(予想利回りにあわせた)運用商品を選ぶことをお勧めいたします。

また、住宅ローンがあるのでそちらの繰上げ返済を考えたほうがいいでしょう。教育費のことを考えるのであれば、期間短縮する方法ではなく毎月の返済を軽減する方法で繰り上げ返済をすることをお勧めします。お子様の教育費がかかるときに返済負担が減ると楽になります。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家教育資金について

サンペー様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の教育資金の件ですが、例えば、高校までは公立、大学は私立理系のようなごく一般的なケースで、かなりざっくりとした試算ですが、幼稚園から大学までの教育資金として、少なくとも2千万円(=1千万円×2)程度は、用意する必要があると思います。

ですので、仰る通り、来るべき時に備えて、しっかりと資産の運用を考えていくことは、とても大切です。今30代のその親の世代の方々の子育て時代のように、元本保証で年5%程度の運用が可能だった時代は、過去のものとなってしまったからです。

ポートフォリオの組み方ですが、「二人の子供が中学入学時点でそれぞれ360万用意」という明確な方針ができていますので、まずは、それに向けてプランを構築していくと良いでしょう。

なお、資産運用の基本は、国内債券、国内株式、外国債券、外国株式の4つの資産クラスに分散投資をして、長期で保有し続けることです。まず、この考え方を理解した上で、それぞれの資産クラスのリスクとリターンの特性を活かしながら、ポートフォリオを構築していきます。

綿密なライフプランシミュレーションをベースに資産ポートフォリオを構築していきたい場合は、投資・運用を専門分野とする独立系のファイナンシャルプランナー(IFA)に一度ご相談されると良いでしょう。きっと新たな発見があると思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分の考え方と商品の評価です

サンペー様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

資産配分を検討する場合にはもう一段のブレイクが必要です。外貨預金はどの通貨に、投資信託の対象はどのような商品などです。従いまして資産配分の考え方をお伝えします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして、サンペー様の金融資産全体で資産配分をご検討ください。

私は1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

そしてサンペー様のお考えで、低リスクの運用を目指すならば1.2の配分を50%、リスクが高くても収益性を目指すなら3.5.の配分を50%にするなどをご検討ください。

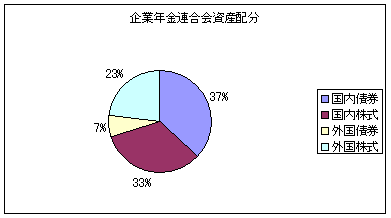

例えば5資産均等配分では、リターンは3.5%で、リスクは8%に抑えられます。私のHPに資産配分シリーズとして資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければ参考として下さい。

http://www.officemyfp.com/assetclass-1.html

財形の100万円ですが、一般財形の場合は非課税枠が廃止されたなど優位性がなくなりました。毎月積立ではネットバンクの定期預金の積立をお勧めします。但し、住宅財形、年金財形の場合は非課税、融資や年金時受給の税負担などの優遇策がありますのでご継続ください。

外貨定期預金は、為替変動リスクなどにたいして、為替手数料の高さ、適用金利の低さからお勧めできません。元本の確保を重視される場合には外貨MMF(CPや国債等の短期金融商品で運用する投資信託で元本割れリスクの低いものです)をお勧めします。今後外貨商品を購入の際に考慮ください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)