注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

会社員の夫と自営の私の二人家族、今月子供が産まれます。昨年末まで共働きでしたが、現在は夫の収入のみで以下のような家計になっています。

<収入>

月額18万円~20万円

ボーナス年2回 各10数万程度

<支出>

食費 30000円

雑費 10000円

光熱費 10000円

住居費 78500円

交通費 25000円

通信費 12000円

保険 27000円

この他に私の国民年金と国保の約2万円を貯金から出しています。来年には私も復職予定ですが、産前のようなペースでは働けず、数年はアルバイト程度になるのではと思っています。

先頃、子供が産まれるにあたって保険の見直しを行い、その時教育資金を貯める方法として夫が終身保険に加入するプラン(18年後に解約する)も提示されたのですが、現在の状態では保険料が捻出できずに見送ったところです。

ところが、去年亡くなった父の遺産を900万円ほどもらえることになりました。家を持つなど将来の為になるべく手を付けずに取っておきたいのですが、子供が大学に行きたがったときの学費を200万円くらいだけ、ここからキープしておけないかと思ってます。

ちょっとでも増やす為にソニーの学資保険に一括払いで入ってしまおうかと思っていましたが、一括で払えるなら学資保険の必要はないような気がしてきました。しかし私は投資には全く不案内で、夫に国債とかMMFとか言われても全く理解ができません。以前外貨預金を試してみたことがありましたがなかなか難しいものだと感じ、元本よりも減ってしまうリスクのある投資に手を出す気になれないのです。

せいぜい、利率のいいネットバンクに口座を開いて定期にするくらいしか思いつかないのですが、子供の学費としての200万円、そして残りの700万円、どのように運用するのがよいでしょうか?

kanachaさん ( 神奈川県 / 女性 / 38歳 )

回答:9件

専門家

専門家将来の計画を立ててみましょう

こんにちは。

株式会社FPソリューションの辻畑と申します。

まずは将来の予定と目標貯蓄額を考えましょう。お金を貯めるには、運用期間も商品選びの基準になってきます。700万円については、何の目的で運用するのか明確にしましょう。

教育資金については、一時金であづけられ価格変動リスクをとりたくないのであれば個人国債がいいでしょう。年4回購入できます。価格変動リスクをとらないでいい商品は現時点ではありません。

できれば勉強を始めいろいろな商品に分散投資されたほうがいいと思われます。

また、現在は金利が低いので長期で金利を固定する商品は選択しないようにしましょう。

インフレリスクがあります。インフレリスクとは物価上昇による価格の下落リスクです。

よって、学資保険、終身保険は長期で金利を固定するのでよくありません。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家家計管理のこと、貯蓄のこと。

kanachaさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

教育費のこと、将来のこと、いろいろと悩むところですね。

家計管理についてですが、今の状況であれば、子どもさんの養育費を加えると貯蓄ができるかどうかといったところかもしれません。とはいえ、家計管理はかなり努力されているようにお見受けします。

kanachaさんは自営業をされていたということですが、子どもさんを育てながらうまく時間をやりくりして収入を得ることができるかが、これからの家計管理でも大きなポイントになります。

また、子どもさんが生まれることによっていろいろと気づく(楽しいこともつらいことも)ことがったら、それを仕事のヒントとしてもとらえてみてください。

まとまったお金のことですが、

当面はネット銀行の定期でかまわないと思います。(但し、金利上昇に備え、満期の短いものを選びます。)

ただ、これからの世の中、お金の価値も少しづつ変わっていくのでしょう。お金の価値が変わってもkanachaさんが長期的(10以上先)な夢をかなえるためには、リスクのある投資商品もひとつの選択肢となります。でも、その前に少しづつでも知恵を入れておきたいですね。

少しづつ、取り組んでみてください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家お金の働かせ方

ファイナンシャルプランナーの渡邉と申します。

赤ちゃん待ち遠しいですね。

教育資金としてご準備できる200万円をどう働かせるか ですが

1、 金利1%で18年間運用しますと 2,314,688円

2、 金利3%で18年間運用しますと 3,134,623円

3、 金利5%で18年間運用しますと 4,292,056円

となります。

kanacha様が将来の学資金の目標額を幾らに設定するのかによりまして、運用方法や

運用商品の選択は異なります。

保険会社の方にご相談すれば、保険商品の中から選択し商品を勧めるでしょうし、

証券会社の方にご相談すれば、投資信託や債券の中から商品を勧めるかと思います。

残念ながら、元本保証で利率の非常に高いものは、ありません。

必ず何らかのリスクが発生いたします。

ですので、どの商品がいいのか、儲かるのかを一生懸命考えられましても

おそらく、結論はでないし、不安ばかりが募ることになってしまうと思います。

運用は商品選択の前に1、運用目的 2、運用期間 3、運用利回り 4、リスク管理

をもとに運用計画という作戦を考えていくことが成功する道筋です。

ですので、お勧めいたしますのはどの運用商品の選択ではなく、

kanacha様のお考えや不安を理解し、一緒に考えていくファイナンシャルプランナー

を選択されることだと私は思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

教育資金の件

kanachaさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『子どもの学資として200万円、そして残りの700万円、どのように運用するのがよいでしょうか?』につきまして、リスク商品に対する投資は難しいと思われますので、一時払い終身などの保険商品や国債などで運用するとよろしいと考えます。

また、700万円につきましても、運用する金融商品は同様でよろしいと考えますが、ライフイベントの時期に合わせて満期がくるように、まとめてではなく分けて運用するようにしてください。

以上、簡単ではありますが、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家教育資金の運用方法について

kanacha様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

お父様の遺産を900万円ほどもらえることになったとのこと。将来のための大切な資金ですので、信頼できる方法で、着実に運用していきましょう。

今回のような、将来の為に手を付けないで取っておける資金の運用については、長期分散投資という方法がおすすめです。

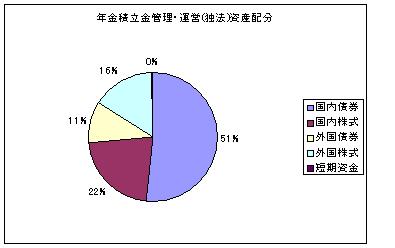

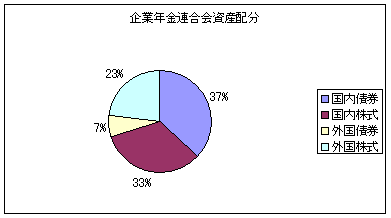

具体的には、国内債券、国内株式、外国債券、外国株式に分散投資をして、長期で保有し続けます。

実は、公的年金の積立金の運用などでも、ごく普通に採り入れられている投資方法です。

参考)

公的年金積立金運用の基本的な考え方について

〜年金積立金管理運用独立行政法人HPより〜

なお、個人の方が、年金基金と同じような運用を行う場合は、一般的には、投資信託を活用します。投資信託を使えば、1万円程度から分散投資が可能になります。

さらに詳しくは、専門家に個別にお問い合わせください。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

ファイナンシャルプランナー

-

![]()

運用期間によって商品は異なります。

kanachaさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お父様が残してくださったお金ですので、上手に使いたいですね。

200万円を教育資金に、700万円を将来に、ということですね。

運用を考える際に必要なのが運用期間です。

教育資金ということであれば17〜18年後ですね。

10年以上先に必要となるものであればある程度のリスクととってでも運用を考えましょう。

物価上昇や少子化による教育費上昇を考えると少なくともそれ以上では運用しないとお金自体が目減りすることになります。

元本割れというリスクは年月をかけることで確率としては少なくなります。

200万円を18年間5%で運用すると481万円です

5%で運用するためには投資信託による分散投資ということになります。

一方将来のためにという700万円ですが、将来とはいつのことでしょう?

5年くらいでしたら、国債や地方債などの安全なものがいいでしょうし、もしかしたら3年後かもしれなければネット銀行の定期預金やMMFとなります。

この際ライフプランを考えてみましょう。

その結果、いついくらの資金が必要となるかを割り出した上で商品を考えたほうがいいでしょうね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスクに応じた商品と資産配分のご紹介

kanacha 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

リスクに応じた商品と運用法をお伝えします。

1.元本割れリスクのない商品では、

ネットバンクの定期預金と個人向け国債10年変動利率をお勧めします。国債は日本国の借入証書です。最も信頼性が高く元本の毀損が無い商品としてお勧めできます。

10年間という長期間の運用が可能で、利率が固定されず、市中金利に連動します。1万円から購入できます。そして、1年間保有された後は、何時でも前2回分の受け取り利息を返却すれば元本が戻ります。

2.元本割れリスクの低い商品(過去10年で1度だけ元本割れが取りざたされました)として

、円のMMF(公社債投信の1種です)をお勧めします。ネットバンクの定期預金の利率には劣りますが購入後1ヶ月経つと何時でも解約できますから、使い勝手の良い商品です。

此方は証券会社で購入できます。実績利回りですので、商品を選んでご購入ください。

定期預金金利とMMFの利回りを確認するには、下記を参照ください。

http://markets.nikkei.co.jp/plan/ratelist.aspx

3.リスクを抑えた分散投資をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、5資産クラスへの投資配分をお勧めします。

定期預金と国債は元本が保証された商品です。これに加えた3資産クラスに均等に資金を配分した際の、期待収益率は5.2%でリスクが11.4%になります。これは、年間の運用成績の68%が-6.2%〜16.6%に間に入ることを示しています。また、最悪ケースでは-17.6%の損失を蒙ることがあります。

補足

従いまして、kanacha様が損失を幾らまで我慢できるかで、この3資産の商品を購入できるかが決まります。

例えば50万円の損失までとなれば、50万円÷17.6%=284万円をこの3資産に配分することになります。そして、900万円-284万円=616万円を定期預金と国債に配分することになります。

このような資産配分であれば、リスクををコントロールしてリターンが得られます。

長期間の資産運用のセオリーとしてお勧めします。

購入する商品は、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています従いまして、3子三クラスのものを1つずつ購入するだけで済みます。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

9日土曜日午後にこれら「投資の基本知識を得る」セミナーを開催します。

http://www.officemyfp.com/seminerannai.htm

阿部 雅代

ファイナンシャルプランナー

-

![]()

インフレリスクに対応するためには。

kanachaさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

大学の学費ということですと、18年先のことですから、インフレに対応することが必要です。

そのためには、ある程度の価格変動リスクをとっても運用することを考えましょう。

現時点での元本を保証しても、18年後どれほどの価値があるかを考えてみましょう。

運用は、お金に働いてもらうことです。

私が行っている、お勧めの運用方法があります。

個別にお知らせしますので、興味がありましたら、下記までメールをしてください。

abe-masayo@zpost.plala.or.jp

恩田 雅之

ファイナンシャルプランナー

-

![]()

すぐに資産運用を考えるのはリスクあり

kanacha さん

はじめまして、FPの恩田と申します。

現在の家計収支を考えますと、すぐに資産運用を考えるにはリスクがあります。

来年 kanachaさん働いて収入がある程度安定してからでも遅くはありません。

また、700万円をすぐに運用に回すのではなく1、2年は勉強を兼ねて少額で投資をしてみては

いかがですか。

投資信託ですと毎月1万円から投資ができるものもあります。

投資先は、新聞やニュースでよく取り上げられる日本株などに投資しているもので、インデックス

タイプのものが株式市場の動きを反映してわかりやすいと思います。

教育費については複利運用で考えますと、仮に2%の複利で運用ができたとしますと現在140万円あれは、将来18年後に200万円になります。現在の200万円の場合は約285万円になる計算になります。

kanachaさんの収入が落ち着くまでは、複利の考え方や資産運用の勉強だけに専念し、遺産の900万円は大事に取っておきましょう。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)