注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

夫49歳妻46歳、住宅と大学教育費はほぼクリアできました。純粋の貯蓄が今600万ほど(緊急・老後用)。今後は年間200万程度貯蓄する予定です。積み立て型投資信託を月1万していますが、そのほかで今後お金を少しずつでもふやすにはと本を読んでいますが難しくてどうすればいいかわかりません。ネットバンクも魅力ですがセキュリティの対策がわからず手をだせません。近くに1地銀や信用金庫のみなので宝くじ付ボーナスキャンペーン定期とかそういうものばかりです。外貨MMFなどのほうも興味あるのですが・・・今後少額でも運用したいのですが。アドバイスよろしくお願いいたします。

ちょきんぎょさん ( 京都府 / 女性 / 46歳 )

回答:7件

専門家

専門家運用商品の購入先などについて

ちょきんぎょ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

住宅と大学教育費はほぼクリアとのこと。おめでとうございます。

あとは、緊急・老後用の資金準備ですね。

具体的な運用商品の購入先については、ネットバンク等のご利用が難しいようでしたら、最寄の地銀や信用金庫を選択することになりますが、最近は、どこの金融機関でも最低限のラインナップは揃っていると思います。

一番大事なのは、プランの組み立て方です。

例えるなら、投資信託等の運用商品は、食材で、プランの組み立て方は、料理の方法です。

いわば、プロの料理人が、独立系のファイナンシャルプランナー(IFA)ですが、最近は、証券外務員資格を持ち、具体的な投資信託等の販売も手がけられるIFAが増えています。

IFAによっては、出張対応可能な場合もありますので、本を読んでも難しいようでしたら、一度、何人かのIFAに接触されてみても良いでしょう。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家コールセンター経由の売買

ちょきんぎょ 様 バームスコーポレーションの杉山と申します。

ご指摘のとおり、取扱商品の種類・範囲を考えると、銀行や信用金庫より証券会社のほうが圧倒的に多いと思います。リスク性商品の種類の豊富さで選択するのであれば証券会社、逆に、投資信託から預貯金、保険まですべてを1つの金融機関にお願いしたいのであれば銀行といったことになります。

生命保険の取扱いが全面解禁となったので、この傾向はますます強くなってきますね。仕組みの単純なものは銀行で、仕組みの複雑なものは専門の金融機関でという傾向です。

さて、もし、証券会社を選択したいのであれば、ネットで売買を行うのではなくコールセンター経由で売買を行うようにすれば、ご指摘のようなセキュリティへの不安が緩和されると思います。

ほとんどの証券会社はコールセンターやカスタマーセンターといった窓口を設置しています。

また、証券会社と銀行を使い分けるという手もあります。いずれかにセキュリティ上の問題が発生したとき、片方だけでも難を逃れることができるかもしれません。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家資産は運用期間に分けて寝かせましょう。

FPの岩川です、はじめまして。

まず、貯蓄600万、これからの年間貯蓄200万を下記のように分けましょう。

短期資金・・・緊急時の使用資金及び

中期資金・・・車の購入など

長期資金・・・老後の貯蓄

10年以上先の老後資金など長期に使用しないお金は、「インフレからお金の価値、購買力」を守るために、株式や債券の分散投資を考えましょう。また、緊急のためいつでも引き出す、短期のお金は、元本割れを防ぎ、かつ、流動性を確保しながら、その中で最も有効な金利が受け取れるようにすることが必要です。

上記のような運用期間を明確にしないと、運用期間が足りずに損をしたり、普通預金でお金の価値を目減りさせてしまうことは避けられます。

それと金融商品を購入する場合、条件付の商品のほとんどは一見「有利」に見えますが、

残念ながら「有利」に見えるだけです。

条件付とは、

「数年後保有すると元本保証」

「一定期間のみ金利上乗せ」

「今だから」

「キャンペーンだから」

このような条件を利用しなくても、最適な資産形成は十分できますので、惑わされないことです。

不明なことがあれば、ご質問ください。

参考までに

http://profile.allabout.co.jp/pf/iwakawa/column/detail/23456

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家身近なところから、少しずつ手をつけて。

京都のファイナンシャルプランナー、税理士の佐々木です。

住宅と子供さんの教育費がクリアできたとのこと、次は主にはリタイア後の生活資金、老後資金ということですね。

現在保有の600万円のうち、年収の3月分〜6月分をいざというときのために安全で換金性のある商品、定期預金やMMFなどに。

毎年の200万円は投資信託をお勧めします。夫様の退職が60歳とすると約10年の長期の投資になります。退職金の額や受給できる年金額なども考慮に入れてリスクの許容度を測りましょう。そのリスクの許容度に適した分散投資を始めましょう。

ネットバンクのセキュリティに不安があるようですね。

身近な銀行で、少額から始められてはいかがですか。たとえば、京都銀行なら、暗号化した通信方式の採用や、マウスの操作でパスワードなどを入力する「ソフトウェアキーボード」の採用、過去のログイン履歴の表示や、振込や暗証番号・パスワードなどの変更があった場合には、メールで取引の受付結果を通知したりと、さまざまなセキュリティ対策を行っています。また、投資信託も40本ぐらい取り扱っています。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

吉野 充巨

ファイナンシャルプランナー

1

![]()

ネットによる毎月積立で分散投資をお勧めします

ちょきんぎょ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。。

証券会社かネットバンクで投資信託の毎月積立をお勧めします。どちらもちょきんぎょ様の場合、ネット経由になります。

セキュリティーをご心配の由、絶対とはいえませんが、口座番号とパスワードを管理されれば、現在のセキュリティーシステムは守秘性が確保されています。ご自身のPCにはアンチ・ウィルス・ソフトを入れ、プロバイダーともウィルス対策等のご契約をされれば安心と考えます。

その上で、毎月積立で定期預金と国内外の債券や株式のインデックス・ファンドに分散投資をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

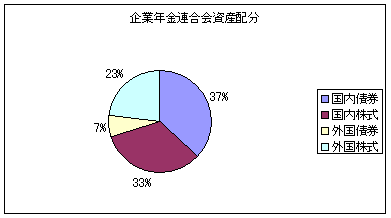

私は、定期預金(ネットバンクが金利が高めでお勧めです)、.日本債券(国債)、日本株式、外国債券、外国株式5資産への投資をお勧めします。

配分は私のHPに資産配分検討表とともに、年金を預かり運用している、厚生年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンドを掲載しています。こちらもご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

上記に関し、ネットバンク2行(私が知る範囲で)は、定期預金、国債購入そして3資産のインデックス・ファンドの購入が可能です。インデックス・ファンドも投資信託ですので1万円単位で購入出来ます。既に定期預金は別途されていらっしゃいますから、国債は3ヶ月に1度、他のものは1万円×3本の月4万円で組み合わせが出来ます。

吉野 裕一

ファイナンシャルプランナー

-

![]()

積立投信を増やされてはいかがでしょう。

はじめまして、ちょきんぎょさん。

マネースミスの吉野です。

住宅ローンと教育費を終えられたということで、肩の荷が降りられてのではないでしょうか。

今後は、老後資金を少しでも多く確保されると、より一層安心されますね。

>積み立て型投資信託を月1万しています<

現在、積立投資信託をやられているのであれば、今購入されているもの以外のファンドを積立する事をお勧めします。

現在、どういったファンドを定期購入されているか分かりませんが、1万円ですと一銘柄の購入だと思いますので、もう少し投資額を増やされて国内へ投資したものと海外へ投資したものなどバランスよく購入されていくとリスクヘッジされていきます。

また、海外へ投資されているものでも、米国、アジア、欧州などへ分けて投資されると一層分散投資されて望ましいと思います。

細かく言うと日本でも大型株((東証1部の銘柄を投資対象としたもの))と小中型株((東証2部やジャスダックなどの銘柄を投資対象としたもの))に分けることが出来ます。

>今後は年間200万程度貯蓄する予定です。<

年間200万円を貯蓄目標にされているのであれば、5万〜10万円を投資信託で定期購入されても良いと思いますので、ご検討下さい。

渡辺 博士

ファイナンシャルプランナー

-

![]()

せっかく積立の投信をやってるなら・・・

ファイナンシャルプランナーの渡辺博士です。

せっかく積立の投資信託をやっているのですから、それを増額するのもいいと思います。

銀行や信金などで資産運用をするのがダメだとは言いませんが、少なくとも預貯金では資産運用にはほど遠いでしょうね。

そうすると、積立の投資信託ということになりますが、住宅や教育資金が終わったということは、お子さんにはご結婚の費用を援助してあげたりとか、又は生活そのものの老後資金ということなどが考えられますね。

しばらく使わない貯蓄600万円があり、今後も年間200万円づつ貯められそうなら、変額年金保険をお勧め致します。

これなら満期まで最短10年ですが、まだお若いので全く問題がないと思われますし、10年間は投資信託での運用となり、中途解約さえしなければ元本確保される商品があります。つまり利益が上がる可能性が高く、減る可能性は中途換金しなければほぼないのですから利用しない手はないと思います。

このような保険なら1度契約すれば出し入れしませんし、担当者も来訪してもらえますから金融機関の所在地は関係なしです。しかも一時払いを前提にしてますので、1度近所の銀行から振り込んだら金銭のやりとりはしばらくありません。

これに積立投資信託を今より増額できれば一番いいと思います。

株式や外貨は投機的な取引となりやすいので、資産運用にはあまりお勧めできません

又預貯金も安全すぎて収益性に欠けます。

やはり、資産運用なら投資信託でしょうね。投信を利用した変額年金保険も金額や期間を考慮すればいいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)