注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫、29才会社員(手取り)22万3千円(家賃は給料天引き3万5千円)ボーナス46万×2、貯蓄総額415万

妻、30歳専業主婦、子供1歳。。結婚4年目

毎月口座引き落とし分、計8万5千円

生協代約8000円(内3000円は積立出資金)光熱費18000円

通信費21000円、ガソリン代15000円、生命保険23000円(2人分)毎月の生活費、計10万

食費3万、日用品、子供費1万、娯楽費1万、予備費1万、

夫小遣い4万

貯蓄、計2万5千円

教育費、1万(児童手当金月は上乗せ)特別支出用積立1万5千円。上記分含め月々約3万8千円前後貯めてると思います

毎年車保険、夫、3万1千円、妻、5万4千円、計8万5千円

車の税金2台分約10万かかります。また帰省代年約12万かかります。今まではボーナス月の小遣いを禁止してました。というのは私が家計管理するにあたり夫の独身時代のローンが3種類あり私が30万支払いし、子供も増えたことでの引越しでさらに38万払い68万も貯蓄が減ったからです。しかも今年3月まで月1万上記のローンをやっと払い終えたところです。それに結婚1年目は夫がどうしても財布を1つにして家計管理を私にさせてくれなかったため余計に貯蓄できてません。その戒めもあり禁止してました。最近夫が職種が営業に代わり突然の出費に困っても、と思い夫からの要請もあって

今まで3万4千円だったのを今月から4万円の値上げに踏み切りました。それもボーナス月の小遣いがないことを踏まえてのことです。しかし約2年我慢してきたので今月12月のボーナスは4万請求されました。私が断るとボーナスをもらうのは当然だと言い張り今まで(ボーナス3回分)我慢したからもう大丈夫だといいます。まだまだ私は働きにいけないし子供は2人めも考えてるのですが心配だし私はそんなにひどいのでしょうか?

じんじんさん ( 宮崎県 / 女性 / 30歳 )

回答:5件

専門家

専門家木を見て森を見ずにならないように。

じんじんさん、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

データ拝見しました。日々の家計管理、頑張っておられるようですね。

これだけしっかり支出のコントロールができているのでしたら、貯蓄総額のうち一部を、お子さんの将来の学費等に充てるための資金として、ある程度リスクをとった年率3%〜の長期運用に回しても良いかもしれません。

なお、案件の小遣い4万は、世帯年収の1%未満の話です。

最終的にどうされるかは、じんじんさんのご判断ですが、夫婦円満が何より大事です。木を見て森を見ずにならないように、家計全体とライフプランを見渡しながら、決められるのが良いでしょう。

評価・お礼

じんじんさん

ありがとうございます。長期運用とかは考えもつきませんでした。色々調べてみようと思います。

そうですよね、夫婦仲が悪くなると台無しです。

とにかく収支と今後のライフプランを夫とよく話し合ってあんまり頭がちがちにならずに決めたいと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

小遣いと貯蓄の件

じんじんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『私はそんなにひどいのでしょうか?』につきまして、じんじんさんはご主人様が独身時代のローンを3種類完済してあげていますので、決してひどくはありません。

まして、お小遣いとして、4万円も出しているのですから尚更です。

私が行う家計簿診断では、ご主人様のお小遣いは月収の10%程度となりますので、4万円はかなり恵まれた金額です。

私の会員の方の中には手取り月収40〜50万円に対して、お小遣いは3〜4万円ぐらいの方が何人もいます。

尚、現在の貯蓄水準ですが、今の時期でしたら通常はお子様にあまりお金がかからない時期となりますので、手取り月収の15%程度は貯蓄していただくことをおすすめいたします。

よって、じんじんさんの場合、34,000円程度は毎月の貯蓄金額となります。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

じんじんさん

ありがとうございます。ほっとしました。

34000円の貯蓄は毎月必ずキープしてこれからも頑張りたいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計収支表とライフプラン作成をお勧めします

じんじん様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

じんじん様のお立場は別にして、家計についてお届けします。

一度家計収支を作成され、ご主人と話し合われては如何でしょう。また、お二人で話し合いながらライフ・プランの作成もお勧めします。

残念ながら記載された内容では、家計の収支が合いません。年間の貯蓄目標額をお決めになり、余裕度に合わせてご主人のお小遣いを話し合われるようお勧めします。

家計の構造はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。これに沿って、一度整理されては如何かと考えます。例えば

1.収入は手取りが22万円×12+46万円×2=356万円

4.毎月の貯蓄は、(積立出資金3000円+収支差額38000円)=492,000円

ボーナスの収支は?

2.支出は

毎月の引き落とし85,000円-出資3,000円)のほかにご主人のお小遣いを含め10万円。

182,000円×12=2,184,000円、そして年に車と帰省費用等で305,000円でとトータル2,489,000円

1.収入-2.支出=107万円になります。4.と合いませんね。

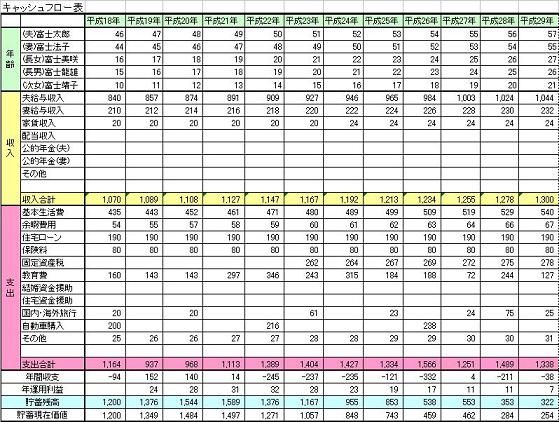

そして、年間目標額をお決めになるには、将来の夢や希望をご家族のイベント(出産、入学、車の購入など)として費用とともに記載するイベント表と収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

じんじんさん

わかりやすい説明ありがとうございます。ボーナス分を忘れてました。年の出費分はボーナスで賄っているのでその分を計算してやってみたいと思います。

3の(資産×運用利率)とはなんですか?不勉強ですみません。

イベント表等を作成したいなーと常々思ってましたがなかなかできずにいたのでこれを機会に一緒にサンプルを見ながら夫と気合をいれて考えてみようと思います。

渡辺 博士

ファイナンシャルプランナー

-

![]()

貯蓄について

ファイナンシャルプランナーの渡辺博士です。

貯蓄総額415万円とありますが、過去のいろいろな部分を考慮すれば結構がんばったんじゃないですか?私はじんじんさんを誉めたいですね。

ご主人のお小遣いの4万円も私は妥当ではないかと思います。

私も個人的には少しだって小遣いはほしいけど、生活あっての小遣いですから生活できなければそんなこと言ってられないですよね。

一番の問題点は車が2台あることです。

多分、ご夫婦がこだわって2台持っているのではないでしょうか。

どちらか1台はいらないと思います。使い勝手の良い車をご夫婦で話し合い、1台を所有するようにすれば、車両関係費はかなりダイエットできます。それができて小遣い値上げでも遅くないはず。(これはご主人の車を処分した方がいいというわけではありません。)

ご主人は営業の仕事で車を使うなら、会社と掛け合って経費をもっと出してもらえれば、生活からの車両関係費用は減りますし、じんじんさんもできるだけ自転車などを積極的に使えばその分節約できます。車両関係費用は支出の中でもかなり大きなウエイトを占めるはずです。

いずれにしましても、ご主人のボーナス月の小遣いの件や、じんじんさんの家計管理ができなかったことでの戒めの件などは、ご夫婦で話し合って解決して下さい。

実は違うところに家計管理の盲点があるような気がします。

評価・お礼

じんじんさん

ありがとうございます。結構頑張ったんです。。

ご指摘のとうり車2台の維持費が大きい支出になってると思います。仕事を始めた時に車がないとちょっと困るかなーと思って車は手放せずにいました。

この事も夫と話し合いながら決めたいと思います。それと通信費と生命保険費が少し大きいかなと思ってます。家計管理の盲点と言われたのは上記分のことも指摘されたのですよね?

栗本 大介

ファイナンシャルプランナー

-

![]()

納得感をもってもらうようにしましょう

じんじんさん、はじめまして。

FPの栗本と申します。

まず、一番気にされておられる「夫のお小遣い」ですが、家計の状況によって適正な金額は違ってきますし、「いくらだと多い、少ない」というのは、個人の感覚の問題にもなりますから、どうしてもお互いの言い分にズレが発生してしまうものです。

ですから「じんじんさんがひどい」なんてことは全くありませんので、その点はあまり気にされない方がいいと思いますよ。

私が今までに拝見してきた同じ年収ぐらいの家計では、3万円前後のケースが多いようですが、だからといって、「ほら、このぐらいで十分なのよ!」って言ってしまうと、納得感のない夫からは反発があるだけでしょうから、ここはご自身でも気になっておられる「ライフプラン」を一度じっくり作られてみることが一番でしょう。

毎月の手取り収入と支出を整理され、それをふまえた年間の手取り収入と支出を把握します。

その上で、今後見込める収入や必要となる支出を考えて、ライフプラン表の中に数値を入れていきますと、今後の貯蓄がどのように推移していくかなどがよくわかると思います。

ここで出てきた具体的な数値をもとに、じんじんさんの考え(将来のためにこれだけを貯金したいなど)をお伝えすれば、夫の側から「やっぱり毎月4万円ぐらいが妥当かな・・」なんていうことを言ってくれるかもしれませんよね。(甘いですか?)

逆に、ボーナス時に少しはお小遣いを上げても大丈夫かな、というように、じんじんさんの気持ちに変化が出てくるかもしれません。

いずれにしても、こういったことをご夫婦で話されることによって、今までは感情面が強く出ていたことでも、少し冷静に家計と向き合うことができるでしょう。

また、保険の見直しや車の維持費の問題なども、具体的な検討ができると思います。

ライフプランの作成については、こちらもご参照下さい。

http://fpoasis.jp/modules/smartinvest/item.php?itemid=6

評価・お礼

じんじんさん

ありがとうございます。夫も収支と貯蓄、ライフプランについて真剣に考えてくれるようになってます。

お互いに納得してやっていかないといけませんよね

家族の将来のために一緒によーく話し合っていきます。

じんじんさん

資産

2007/12/03 16:14評価に質問しました。すみません

3(資産×運用利率)とは何でしょう?

じんじんさん (宮崎県/30歳/女性)

じんじんさん

他の家計の無駄について

2007/12/03 16:17評価に質問しました。すみません。。

家計管理の盲点となっているのが通信費と生命保険費

ではないでしょうか?

じんじんさん (宮崎県/30歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)