注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:6件

専門家

専門家具体的な回答のためには具体的な質問を

riki様 バームスコーポレーションの杉山と申します。

1,000万円のうち、必要な資金とリスクを採りたくない資金を、定期預金などリスクのないところに避難させた上で、残額をバランス型ファンドに投資するというのがもっとも普通の回答だと思います。

しかしこれは、おそらくriki様の求めている回答と違うでしょう。もし、riki様が「自分はもっとこういうことを聞きたかったのに」と思うのであれば、再質問してください。現在の質問では、どのような人でも適切なアドバイスをすることはできないと思います。

次のようなことを教えていただけると、具体的な回答を期待できると思いますよ。

***1,000万円は全くの余裕資金であるのか?

***1,000万円のほかに余裕資金は準備されているのか?

***どのくらいの期間その資金を投資できるのか?

***その資金を利殖させる目的は?

***今までの投資経験は?特に、投資で失敗したことなどがあるか?

***何か気になるファンドなどがあるのか?

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家適度な割合は・・・

FPの岩川です。

「個別株式、外貨、投資信託」を上手に分けることが投資を

考える上で重要であるのか?また、必要なのか、ということでしょうか?

個別株式は何%、外貨は何%、ファンドは何%といった

適度な割合はなく「運用目的」や「考え方」「価値観」などに

より様々です。

ちなみに株とファンドを区別していますが、

株式ファンドを購入すれば、実質、同じアセットクラスです。

ファンドは「投資先」でなく、分散投資の単なる「手段」です。

http://profile.allabout.co.jp/pf/iwakawa/column/detail/21511

投資は、同じリスクであれば、よりリターンの高い手段を。

同じリターンであれば、よりリスクの低い手段を選択できるように

見極めることがとても重要です。

まずは、投資するアセットクラス(資産)を先に考えるより、

1000万のうち、10年以上運用出来る資金は700万

5年以上は300万というように

どのくらいの期間を運用できるのか決定しましょう。

その次に運用期間に合わせて、運用手法、手段を決定します。

例えば

短期は預金

中期は債券

長期は株式債券

長期の場合には、国内外の株式や債券に分散するために

ポートフォリオを作成します。

ここで、はじめて投資先への割合を決定します。

この割合の決定をアセットアロケーション(資産配分)と言いますが、

資産運用においては、この配分を上手にコントロールすることが、

重要とされていますが、「良い配分」という正解はありません。

なぜか?

明日のことは誰にも分らないからです。

「当分低迷しそうだから、見送ろう」

「上がりそうだから、買おう」

など、その時の気分や思いつきで行動しないように

資産を動かす自分の「基準」を前もって設けておくべきです。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

まずは投資の目標やリスク許容度の検討

始めましてrikiさん。FPの小松英二です。

投資を始めるにあたりまず大事なのは目標を定めることです。次にリスクをどのくらい取ることが出来るか(「リスク許容度」といいます)を見定めることです。rikiさんは32歳ですので、その若さからいったらリスクを取りやすいのではないかと想像していますが、最終的にはrikiさんのお仕事、性格、投資に対する考え方などを総合して判断する必要があります。

こうしたプロセスを経て、分散投資における資産配分の比率を決めていくこととなります。もう一度ご自身の中で、目的等を整理してみると良いかと思います。

以下では、公的年金の資産配分事例を紹介させて頂きますので参考として下さい。

【「国内債券:国内株式:外国債券:外国株式」に「51%:22%:11%:16%(19年6月末)」の比率で分散投資を行い3%台〜4%台の運用利回りを目指す】

株式投資の比率は37%になっています。さらに高い利回りを狙う場合は、株式の比率を高め、逆に安全性を重視する場合は、債券の比率を高めることが基本となります。ご自身の資産配分を検討するにあたり叩き台として用いることをお勧めします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

リスク許容度によって変わります。

はじめまして、rikiさん。

マネースミスの吉野です。

資産配分は実際には、それぞれの方のリスク許容度や投資目的などによって変わります。

リスクを取ってもリターンを追及したいのであれば、株を多めに出来ますが、リスクを抑えながら運用されたいのであれば、投資信託の配分を多くもたれた方が良いでしょう。

基本的にはリスクのあるものは少なめに持ち、リスクの少ないものを多く持つと良いでしょう。

私は株や為替の取扱は行ってないので、具体的にはお伝えできませんが、株を買うにしても数銘柄を購入して、その銘柄同士が景気や為替に対し反対の動きをするものを組み合わせた方が良いでしょう。

株の運用では、とても多くの会社から優良会社を選ぶのはとても難しいです。ETFという日本全体の株式を買うというようなイメージの商品もあります。

為替も為替リスクはよく言われますが、円を取引通貨にするときの手数料も考慮しなくてはいけません。例えばドルを買うときは1ドルに対して1円の手数料がかかります。逆の場合のドルを円にする時にも同じようにかかります。ですので、往復で2円かかる訳です。1ドル100円とすると買いで1%、売りで1%と2%の手数料がかかる訳です。この手数料も考慮しましょう。

投資信託も株同様で、複数銘柄購入される事をお勧めします。投資信託は既にファンド内で複数銘柄の株式を購入して運用されてますので、国の分散や運用会社の分散になると思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

国内外の株式と債券への長期分散投資をお勧めします

riki様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

riki様にとって、1000万円の資金の運用目的はどのようなものでしょうか。そして、どのレベルの収益率を目指されるのでしょうか。リスクとリターンもどのようにお考えなのか(元本割れの無い運用、ハイリスクでもハイリターンを狙う)でも、投資対象と資産配分が変わります。是非、ご一考ください。

その上で1,000万円の資金を投資に回すのでしたら、国内外の債券と株式への分散投資をお勧めします。為替は投資ではなく、ゼロサムゲームになります。また、ファンドは夫々の投資対象が決まった後に購入する投資信託や、商品ファンドなどを指します。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

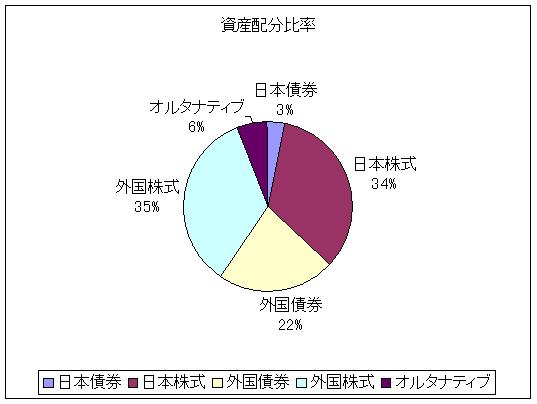

私は、1.日本債券(国債)、2.日本株式、3.外国債券、4.外国株式、の4資産クラスへの投資配分をお勧めします。夫々の投資対象への配分を変えることで期待リターンとリスクが変化します。

公表されている企業年金連合会の数値を使用しますと、例えば4資産均等配分では、リターンは(4.3%)ですが、リスクも(8.7%)になります。私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、皆様の年金を預かり運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

資産配分検討表とマイファンドのサンプルです

渡辺 博士

ファイナンシャルプランナー

-

![]()

投資なら長期保有することを前提に

ファイナンシャルプランナーの渡辺博士です。

あくまで投資をするということなら、投機的な考え方をしないのが前提です。

極論ですが投機的な取引の例としては、株式を安いときに狙って買い、値段がつり上がったら運用期間がわずかでも売ってしまうような取引です。

一見儲かりそうですが、小遣い銭稼ぎなら構いません。

1000万円もの資産運用をするなら全くダメですね。

まず、投資には必ず目的が存在します。

設備投資、自己投資などの言葉は聞いたことがあるでしょう。

みんな何かの目的があって投資してます。

つまり、家を買いたいだとか、車を買いたいだとか、老後の資金、教育費・・・

何でも結構ですから目標を決め、その時期に向かってゆっくり時間をかけて運用をします。

そうすると、株式などでの運用は不向きなのが分かってくると思います。

でも収益を生まなければいけませんから、定期預金に全額というのは資産運用にはなりません。

そうすると、投信や債券などが良さそうですが、これも一つにまとめ集中投資すると、その金融資産が下落すると大損することになります。

だから分散投資なのです。最低でも3つか4つ位は分けるように考えたらどうでしょうか。

そこで、初めて銘柄選びとなります。

投信ならアジアがいいとか、債券ならオセアニアとか、預金ならネットバンクとか聞いたことがあると思います。

長期投資するなら、リスク(あまり上下にぶれない)の少ないものを選ぶ方が無難です。

初心者ならバランスファンドに重きをおいた資産運用もいいと思います。

その方が毎日見張って無くてもいいし、一喜一憂する必要がないため安心できる投資ができます。

さらに具体的にはもっと掘り進める必要がありますが、さわりとしてはこの位でしょうか。

ご連絡頂ければご相談にものりますよ。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)