注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:4件

専門家

専門家複数のパターンでシュミレーションしてみましょう

saramamachacoさん、ご質問いただきありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問いただきました「退職後の生活設計」についてですが、

saramamachacoさんが退職後、

どのような生活をしたいかという視点から

毎月いくらくらい生活費が必要になるのか?といった形で

シュミレーションしてみてください。

その各種生活パターンを考える上で

金額的大きなウエイトを占めてくるのが住居費です。

賃貸で生活した場合と購入した場合で

どのように違ってくるのか?

どのような場所で、どういう生活をしたいのか?

(日々の時間の使い方)

また、さらに歳を重ねてきたときに

生活、行動に制限が出てきた場合の生活の仕方、考え

(施設に入居する・しないの考え方)

長年お勤めいただいたのですから、

今後の生活について、楽しみながら、

奥様ともじっくりお話していただき

決めていただきたいと思います。

金額的な制限はあるかもしれませんが

まずは、saramamachacoさんご夫婦が考える

充実したプランが実現可能なのか?

という検証からアプローチしてみてください。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家豊かな老後の設計のために!

saramamachacoさん はじめまして

税理士・FPの柴田博壽と申します。

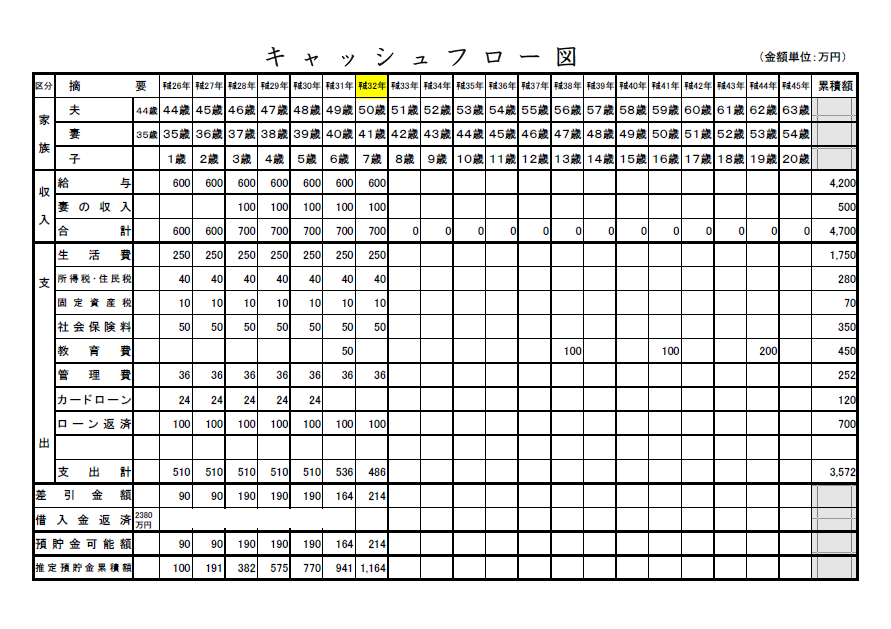

キャッシュフローを添付しましたので、参考にしていただければ幸いです。

家計支出については、暫定であることをお断りしておきますが、適宜の数値をsaramamachacoさんご自身が入れていただくことで、より現実的かと思います。

そして、退職金でマーホームを取得したあと、年金収入以外に他の収入の獲得ができれば、より、豊かな老後を楽しめるものと思料されます。

それでは、キャッシュフローの内容を簡単にご説明します。(順不同です。)

(1)キャッシュフローは、saramamachacoさんが90歳になるまでの29年間に亘ってのシミュレーションとなっています。

(2)年金収入のみとなる退職後は、単年度の家計収支は、赤字に転じてしまうと予測されます。

(3)よって、これまでの貯蓄500万円と退職金5,000万円より、住宅取得(平成28年中を想定)に充てた金額を控除した金額を家計収支の赤字を補てんしながらの運用となります。

(4)しかしながら、貯蓄の残高は、65歳時に約3,350万円、75歳時で約2,650万円、85歳時でも1,150万円を確保していると予測されます。

(5)家計支出の考え方は、ご夫婦お二人の食費等生活費という狭義ではなく、お孫さんの教育費援助、お二人の趣味・旅行等豊かな老後についても考慮に入れています。

(6)そうしますと、29年間の家計総支出(住宅資金も含みます)は、1億3,170万円となり、この時点の年金収入の累積額は5,530万円ありますが、やや、逼迫の感があります。

(7)これを補う意味でもまた、社会との関わりを持ち、充実した日々を送るという意味でも70代前半までは、アルバイトなどをなさることをお勧めします。

退職後、約10年間のアルバイト等で約1,000万円の収入を得られるようであればこの不安を解消できるものと思います。

ご参考になれば幸いです。

柴田博壽税理士事務所

e-mail : shibata-hirohisa@tkcnf.or.jp

http://shibata-zeirishi.tkcnf.com/pc/

補足

saramamachacoさん 添付の画像は、全く違う内容となりご迷惑をおかけしました。

ご連絡賜れば、正規の画像のお届は可能です。

回答専門家

専門家

専門家将来に向けて現状を把握する事から始めましょう。

初めましてsaramamachaco様、アイスビィの植森宏昌です。

退職後の生活設計についてお話しします。

先ず退職金の内2000万円で自宅を購入した場合、現在の家賃負担は無くなります。但し、反対に退職金での預金が5000万円から2000万円に減る事になります。現在の家賃が幾らなのか分りませんが具体的に計算してから購入を検討される事が良いかと思います。実際、自宅を購入しても家賃の代わりに固定資産税や将来の修繕費は別途、必要となりますので御注意下さい。

次に、今後、必要となる生活費の総額を把握する事が重要となります。今後、年金で入って来る収入は把握されてる訳ですから、将来の収支はある程度の計算は出来ます。

この部分がプラスになるのかマイナスになるのかで自宅購入や退職金の運用方法も含め変わって来ると言えます。一度、信頼できるFPなどに具体的に相談される事をお薦め致します。

回答専門家

- 植森 宏昌

- (大阪府 / ファイナンシャルプランナー)

- 有限会社アイスビィ 代表取締役

お客様との信頼関係を大切に!一生涯の安心と満足をご提供

将来のリスク対策やライフプランの実現に向けて、保険・投資・資産運用に関する知識や解決策をご提供すると共に、お客様に最適な商品をトータルにプランニング。お客様との信頼・信用を大切に、利害や損得を超えた末永いお付き合いをモットーとしております。

植森 宏昌が提供する商品・サービス

渡辺 行雄

ファイナンシャルプランナー

6

![]()

退職後の生活設計について

saramamachacoさんへ

はじめまして、個別相談専門のファイナンシャルプランナーとして活動しています、渡辺です。

『退職金5000万円と預貯金500万円でこれからどうしたらよいか、アドバイスいただきたいです。』

につきまして、

例えば、退職金から2,000万円で新築一戸建てを購入した場合、

現在、支払っている家賃負担はなくなりますが、

退職金が2000万円目減りすることになります。

よって、これから一生涯に渡り家賃を支払っていった場合と、

2,000万円で住宅を購入した場合とでは、

どちらか負担が少なくて済むのかなどを検討する必要があります。

それから現在の生活費が毎月幾らくらいかかっているのかを把握しましょう。

saramamachacoさんの場合、

退職金や預貯金、将来受け取れる年金額は既にわかっているのですから、

後は生活費などの支出が生涯に渡って幾らくらいかかるのかを把握すれば、

住宅を購入しても残りお金や年金で暮らしていけるのかがわかります。

勿論、十分にやっていけるのでしたら安心して、

セカンドライフを迎えることができますし、

万が一、生活資金が不足するようでしたら、

今から資金対策を行っていく必要があります。

尚、saramamachacoさんがご希望いただければ、

多少なりとも費用がかかってしまいますが、

私もお手伝いすることもできますので、

合わせてご検討ください。

以上、ご参考していただけますと幸いです。

リアルビジョン 渡辺行雄

http://www.fpreal.jp/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)