注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上げ返済の優先とライフプラン作成ツールのご紹介

- (

- 5.0

- )

ののっち 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

年に一般財形24万円+財形個人年金24万円+年間150万円が貯蓄に回っていますので、家計の収支は健全と拝察いたします。

その上での改善点です。

1.繰上げ返済は無リスクで利息分が収益と看做せる有利な投資・運用です。

生活の予備費を残された後の余裕資金で繰上げ返済を優先されるようお勧めします。

貯蓄は借入金完済後が上記理由で効率的です、老後資金は完済後に廻されるようお勧めします。

宜しければ下記のコラムをご一読下さい。

住宅ローンの金利と我々のリスクプレミアム

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17757

2.将来の目標に合わせ、ライフプラン作成をお勧めします。

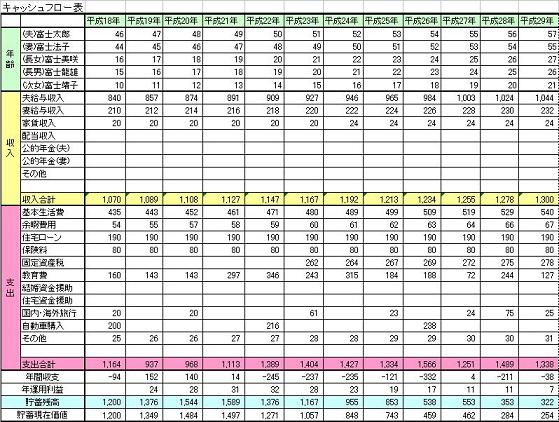

ご家族の将来の夢や希望、例えば、進学、車・やリフォーム、レジャーや趣味を費用とともに記載するイベント表と収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

3.教育費は文科省の調査でH18年の進路別の学習費を載せています。参照下さい。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

4.老後資金は総務省統計局の家計調査をもとに、個々の家庭の現状を当て嵌めるのが適切と考えています。本日コラムを平成19年のデータで修正・変更しています。年金受給時に約3,000万円の貯蓄があれ゛安心と考えます。基礎ベースは1500万円です。

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

評価・お礼

ののっち さん

やはり、繰上げ返済を前向きに考える必要が

あるのですね。心配なあまり、手元に置き過ぎた

気がしています。

ライフプラン、教育費のめやす、老後資金のめやすをご提示いただきまして、ありがとうございました。

まずは考えうるイベントをあげて、ライフプランを

しっかり作成してみたいと思います。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A