注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

推計ですが安心されて宜しいかと考えます。

- (

- 5.0

- )

アキオ 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現在時点で4200万円の貯蓄をお持ちです。

お子様もお一人ですし、住宅購入で無理をなさらなければ、余裕ある老後資金と考えます。

お子様が卒業後定年を60歳としたときでも7年間の貯蓄期間が有ります。また退職金もありますので、次のような算式でお考えに為れば、ご自分でも余裕度を計れます。

定年までの収支は

手取り1100万円×12年+貯蓄額4200万円 ― 現在の生活費×5年 ― 授業料等1200万円 ― お子様抜きの生活費×7年+退職金―住宅購入(約3900万円)=老後用の貯蓄資金になります。

参考資料として

新築マンションの購入費平均3,669万円、建売平均3,882万円です。()住宅金融支援機構H17年調査)

また、家計調査(H18年)によれば高齢世帯(65歳以上)の毎月の収入と支出は、収入が年金等で224,753円、租税公課30,981円、消費支出合計278,849円で不足は54,098円になっています。平均的な家庭で年間約65万円の貯蓄からの引き出しになり、30年間でも1,950万円に為るだけです。

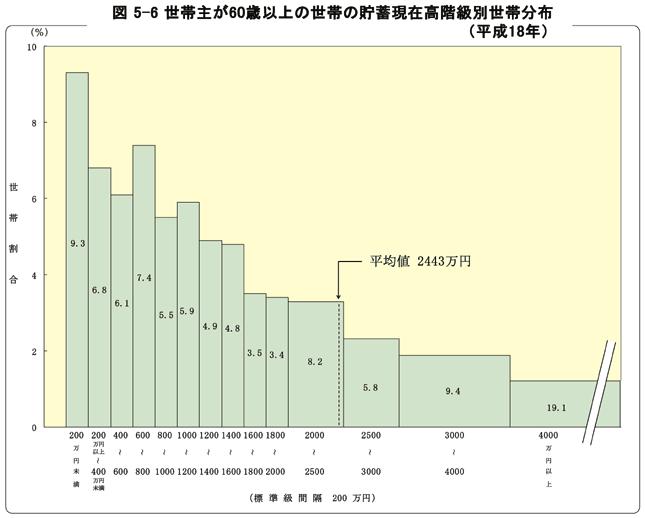

同じく家計調査(H18)に寄れば高齢者世帯の貯蓄額の平均も約2,400万円です。参考に60歳以上の貯蓄分布を掲載します。

以上から雑駁な推計ですがアキオ様ご夫婦の老後資金は大きく上回ると考えます。

なお、今週23日土曜日13時から、「50代から始めるライフプラン創り」セミナーを弊社にて開催します。正に定年後の収入構造と支出項目の勉強、そして資産運用です。都合が宜しければご参加下さい。

http://www.officemyfp.com/seminerannai.htm

評価・お礼

アキオ さん

早々のご回答ありがとうございます。今回、おおよそ安心してもよいのではないかとのお返事を頂き、心が少し落ち着きました。それでも、収入が増えた分無駄な生活費も増えていると思いますので、今回これを機会にもう一度家計を見直して、楽しい老後になるように努力したいと思います。有り難う御座いました。

(現在のポイント:2pt)

![]()

この回答の相談

夫48才妻44才子供17才の3人家族です。私は専業主婦で夫の年収は手取りで1100万ぐらいです。

来年大学進学希望の子供が理系私立大学を希望しており、4年間の授業料を600万… [続きを読む]

アキオさん (東京都/44歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A