- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

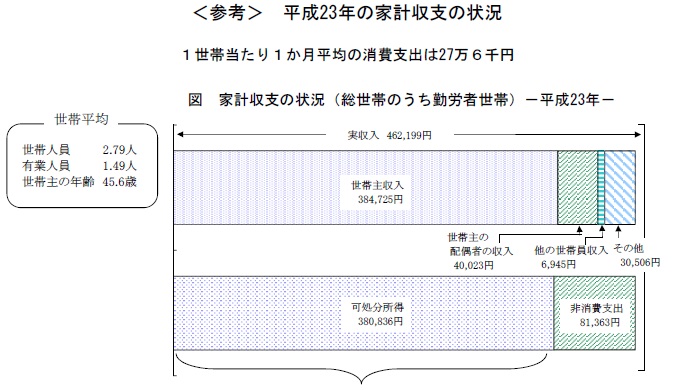

平成23年の総務省家計調査によれば勤労世帯の状況は、1ヶ月の実収入が462,199円で、内世帯主の収入が384,725円(83%)、配偶者の収入が40,023円(9%)でした。

この勤労世帯の構成は、世帯主の年齢が45.6歳で世帯人員が2.79人、有業人員は1.49人とされています。思いのほか、専業主婦が多いことが推察されます。また、その働き方もパート等の収入で、本来的な、夫婦共稼ぎ世帯のイメージとは若干異なります。

収入から、税金や社会保険料等の非消費支出は81,363円で収入の17.6%を占めています。

年収約545万円で、税・社会保険等の負担が約98万円になります。

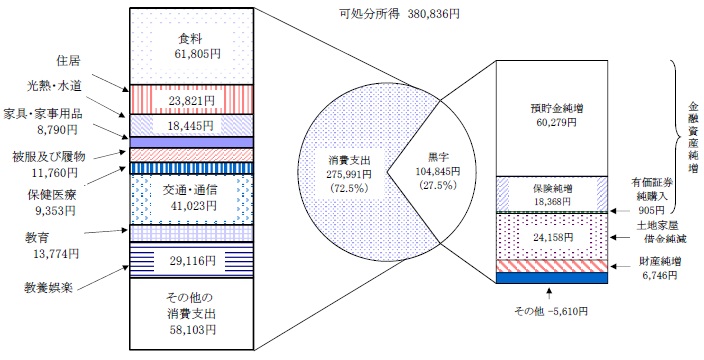

可処分所得は、380,836円で、生活費等の消費支出275,991円で、大きな支出は、食料、交通・通信費になっています。

私は、お客様への提案として、貯蓄の第一目標をこの生活費×6ヶ月+今後一年間に予定している大口支出とお話しています。生活費分だけで166万円程度になります。従い、200万円ほどは現預金で確保されるよう、お薦めします。

黒字額は104,845円で27.5%を占めています。黒字額の内訳で、保険と住宅ローンの純減がかなりな部分40.6%を占めており、そして、預貯金の純増が60,279円になります。

収入から、貯蓄に回している額は61,184円ですので、約13.2%ほどになり、年間で734,208円の貯蓄をしています。

これらは、あくまで平均値ですので、一人としてこのような金額・比率の家計は無いと考えますが、一つの収入に対する比率は、一つのベンチマークとして、ご自身の家計との比較で、何が多く、何が少ないのかの検討材料にはなると考えています。

宜しければ、ご自身の家計と比較・検討をお薦めします。

☆セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

お気軽にお問い合わせください。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.html

このコラムに類似したコラム

老後の貯蓄額の目途 高齢無職世帯の家計収支H23年 吉野 充巨 - ファイナンシャルプランナー(2012/05/09 10:00)

ほけんのぜんぶ 監修記事掲載のお知らせ 大間 武 - ファイナンシャルプランナー(2023/07/06 13:45)

メディアMBベスト 監修記事掲載のお知らせ 大間 武 - ファイナンシャルプランナー(2023/03/14 11:55)

講談社 マネー現代様Webサイト 執筆記事掲載のお知らせ 大間 武 - ファイナンシャルプランナー(2021/11/11 20:30)

老後の貯金はいくら必要なの? 大間 武 - ファイナンシャルプランナー(2018/07/25 00:01)