- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

FPの多くが持つFP手帳に掲載されているご夫婦二人のモデルでは30万円/月、年間360万円。ご主人が無くなり奥様お1人の生活費は70%の21万円が必要とされています。

また、生命保険センター「生活保障に関する調査」平成16年では、老後の最低日常生活費の平均は24.2万円、ゆとりある老後生活費は37.9万円になっています。ただ、これはアンケートに答えた調査で、ゆとりある生活費は希望金額の平均です。

これらの金額から、60歳退職時の貯蓄目標を3000万円、4000万円必要との金額が弾き出されています。確かに貯蓄は多ければ多いほど安心です。そのための投資・運用も必要と考えています。しかし大きなリスクを取る必要はありません。現在の高齢者世帯の家計はどのレベルなのかを総務省の調査に従ってお届けします。

私は実際の生活費に相応しいと考えているのは、総務省統計局の家計調査が相応しいのではないかと考えています。そして、高齢無職世帯の収入と支出を基準として、それに現在の生活を重ね合わせれば、老後の生活費が捉えられます。

ちなみに平成18年の調査では

世帯主が60歳以上の二人以上の無職世帯の実収入は,1世帯当たり平均22.5万円/月で,その9割弱が年金・恩給などの社会保障給付です。また,実収入から税金や社会保険料等を引いた可処分所得は19.4万円となっています。

一方,消費支出は24.8万円で,可処分所得を5.4万円上回り赤字となり、この不足分を貯蓄等の取り崩して賄っています。

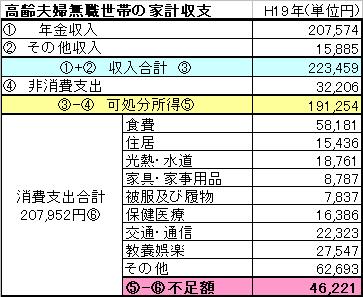

また平成19年の調査によれば、高齢夫婦無職世帯の家計収支(H19年から発表されています)によれば、実収入は223,459円で可処分所得は191,254円、消費支出は237,475円で月々の不足額は46,221円です。

不足額が大きい平成18年を基準として試算しますと

貯蓄額の概略はご夫婦で奥様の歳が3歳年下の場合、男性60歳時の平均余命が約23歳(端数切り上げ)、女性は約28歳(端数切り上げ)

1.ご夫婦健在の期間の収支不足額

5.4万円×12ヶ月×23年≒約1,491万円(端数切り上げ)

2.奥様だけの生活費

2.7万円×12ヶ月×8年≒約260万円(端数切り上げ)

1+2は1751万円です。夫々の家庭での収入は何時まで働くか、生活費は家賃の有無や車の保有そして生活スタイルで大きく変わりますが、一つの目処になると思います。

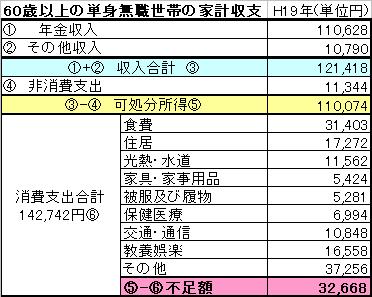

また、平成18年の60歳以上の単身無職世帯の実収入は,1世帯当たり1か月平均12.3万円で,やはり9割強が年金・恩給などの社会保障給付です。また,収入から税金や社会保険料などを差し引いた可処分所得は11.3万円です。一方,消費支出は14万円ですので,2.7万円の赤字になります。

単身世帯はシンプルに退職から平均余命までの年数で概略を掴めます。

離婚されて単身の方のご質問に幾ら貯蓄すれば良いのかがありますが、60歳で退職された場合

2.7万円×12ヶ月×28年≒約908万円(端数切り上げ)が目処とされる数値です。

以上の試算から、ご夫婦二人の世帯で、年金を受給開始時に2,000万円あれば一定レベルの生活が可能と考えます。また、60歳から年金受給までの間収入が減ることを考えても60歳時点で3,000万円の蓄えがあれば、老後は安心ではないでしょうか。

また、単身で老後生活を送る場合にも、年金受給の年で1,500万円、60歳時でも2,000万円あれば安心のレベルと考えています。

この貯蓄額の目処は、団塊世代のサラリーマン世帯であれば、退職金を含めますと無理なく貯められる金額と思います。もちろん貯蓄はあればあるだけ良いのですが、金融機関の勧めに乗って大きなリスクを抱える金融商品を購入する必要は無いと考えています。