相続タイムスケジュール (2)~所得税と消費税に関する手続き~

-

- 公開日時

- 2011/04/08 18:41

前回のコラムで、相続後に発生する一般的な手続きの流れについてお話しましたが、被相続人が事業を行っていた場合、或いは賃貸物件を所有していた場合には、更にいろいろな手続きが必要になってきます。

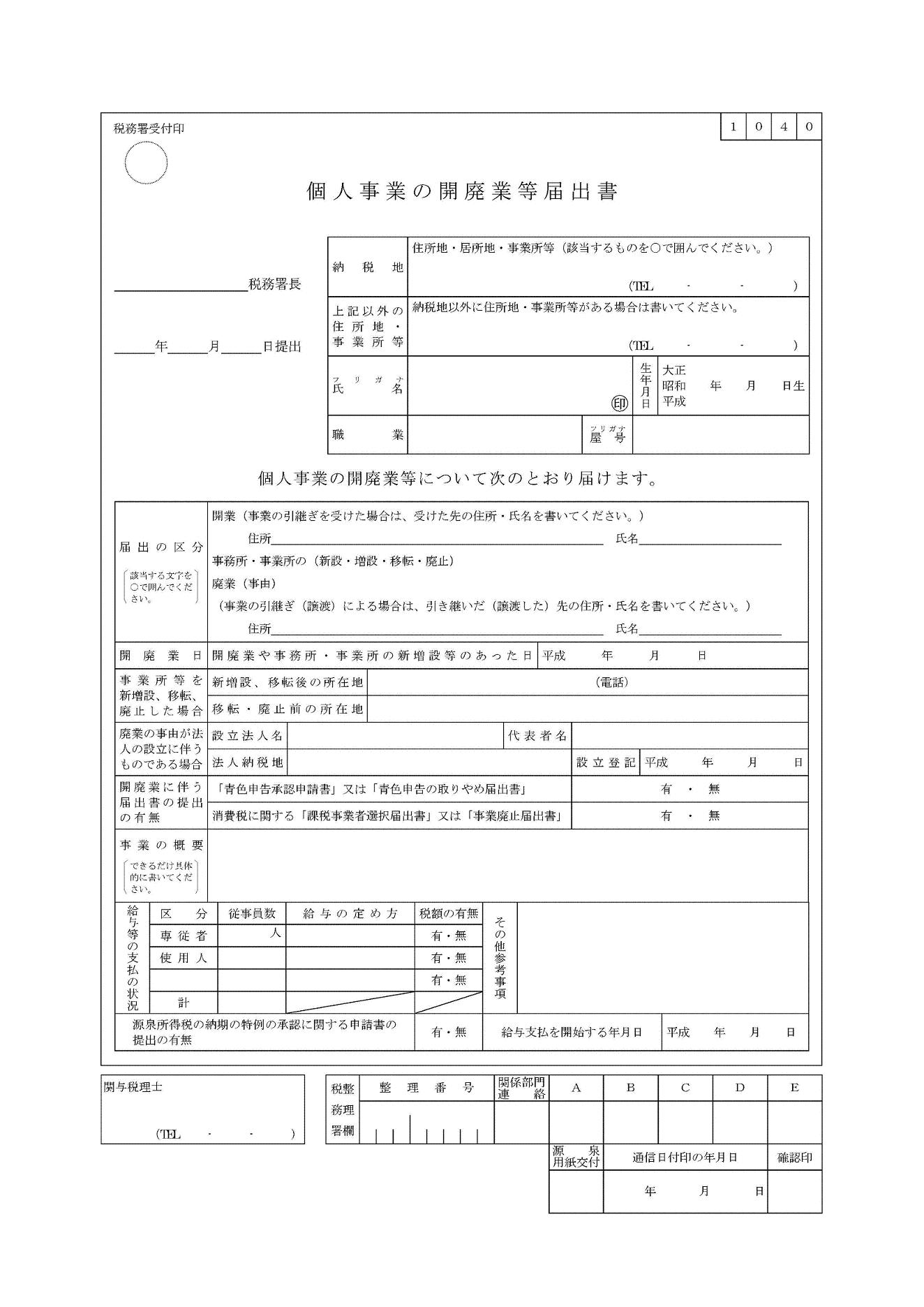

まずは被相続人の死を知った日の翌日から1ヶ月以内に、相続人は、被相続人の個人事業を廃業する旨の届け出と、事業を継承する場合には、(相続人自身が事業を行っていた場合を除き)その事業を開業する旨の届け出をしなければなりません。いずれの手続きも「個人事業の開廃業等届出書」(図を参照下さい)を管轄税務署に提出することとなります。

「個人事業の開廃業等届出書」は国税庁のホームページからもダウンロードができます。

また、事業を継承する場合には、相続人の「所得税の青色申告承認申請書」の提出が必要となります。(従来より相続人が青色申告の承認を受けていた場合を除きます)

期限は細かく分かれており、相続人が青色申告をしていた場合、(1)被相続人の死亡が1月1日~8月31日の場合は、相続を知った日の翌日から4ヶ月以内、(2)被相続人の死亡が9月1日~10月31日だった場合には、その年の12月31日まで、(3)被相続人の死亡が11月1日~12月31日だった場合には、翌年の2月15日までとなっています。

相続人が白色申告をしていた場合には、被相続人の死亡が1月1日~15日の間であった場合を除いて、事業を開始した日から2ヶ月以内となります。

被相続人の青色申告の承認は、死亡により自動的に取り消されるので、特に手続きは必要ありません。

更に、被相続人が選択していた償却方法は相続人に自動的には引き継がれないため、相続人は継承による「取得」についても、その年分の確定申告期限までに、「所得税の減価償却資産の償却方法の届出書」を提出することになります。

最後に、消費税についての手続きです。

被相続人に消費税の納税義務があった場合、できるだけ速やかに被相続人の「個人事業者の死亡届出書」を提出する必要があります。また、所得税と同様、相続開始を知った翌日から4ヶ月以内に、被相続人に代わり、その年の(前年の確定申告が終わってない場合は前年分も)消費税の申告をする必要があります。

相続人がその事業を継承する場合には、相続人の「消費税課税事業者届出書」の提出も必要です。(被相続人の2年前の売上が1,000万円超の場合に必要ですが、相続人が従来より課税事業者である場合には不要です)

その他、ケースによっては「消費税課税事業者選択届出書」や「消費税簡易課税選択届出書」の提出も必要となります。いずれも相続開始(被相続人の死亡日)の年の12月31日までが期限です。

一般的に消費税の届出は、専門家でも選択ミス(不選択ミス)の多い項目になりますので注意しましょう。

高原 誠(東京都 / 税理士)

不動産鑑定士と協働。不動産に強い相続専門の税理士です。

フジ相続税理士法人は、名前の通り「相続」に特化した専門事務所です。税理士だけでなく、不動産鑑定士・司法書士による相続・不動産問題の独立系コンサルティンググループですので、相続・不動産全般のお悩みに対応しています。どうぞお気軽にご相談下さい。

「相続税・贈与税の基礎知識」のコラム

「相続税・贈与税の基礎知識」のコラム一覧

※専門家の紹介、また、専門家からの提案・見積りは、無料でお使いいただけます。実際にお仕事を発注する段階で金額などは専門家と個別にご相談ください。