注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

ローン返済の考え方と将来計画作成のお勧め

T3 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

住宅ローンはT3様がお考えのように、返済計画と家計のバランスが重要です。その様な観点からは、収入に対する返済負担率の大きさで測ります。

年間の返済額が135万円であれば28.1%、150万円では31.3%になり、かなり厳しい返済家計が予想されます。手取り額に対しては35%を超えるものと拝察いたします。

今後、お子様を得て支出増は確実ですし、経済環境もここ数年は不透明です。

返済負担率の家計に占める割合を手取り収入の25%以下に納める対応をお勧めします。

対応は

お子様の手が離れたら奥様がお仕事に就かれ収入を確保する。

物件の価格を下げる。

購入時期を延ばして頭金を増額する(借入金額を抑えるため物件価格の30%以上をお勧めしています)

と考えます。

なお、将来計画作成のツールをご紹介します。

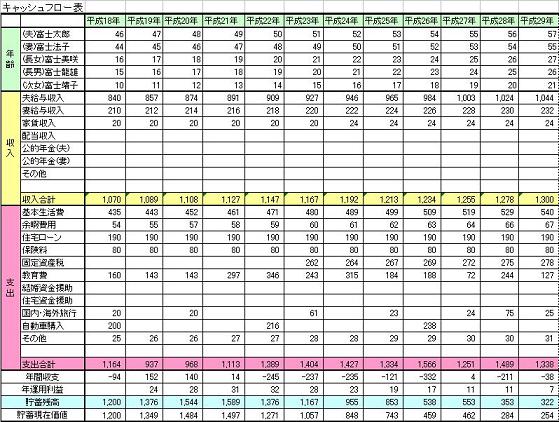

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と

収入・支出・住宅ローンの返済・繰上げ返済と貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A