- 藤宮 浩

- フジ相続税理士法人/株式会社フジ総合鑑定 不動産鑑定士/フジ総合グループ代表

- 東京都

- 不動産コンサルタント

-

03-3350-1061

今回のテーマは「無道路地」です。一般的には「袋地」とも呼ばれる、狭い私道や他人の敷地を通ってしか出入りできない土地のことです。

建築基準法第43条において、「建物の敷地は建築基準法上の道路に2m以上接しなければならない」と規定されていますので、単独では建物の建築ができないこの「無道路地」は著しい減価要因となります。

では、相続税上の評価額を算出するための「財産評価基本通達」において、この「無道路地」はどのように斟酌されるのでしょう?

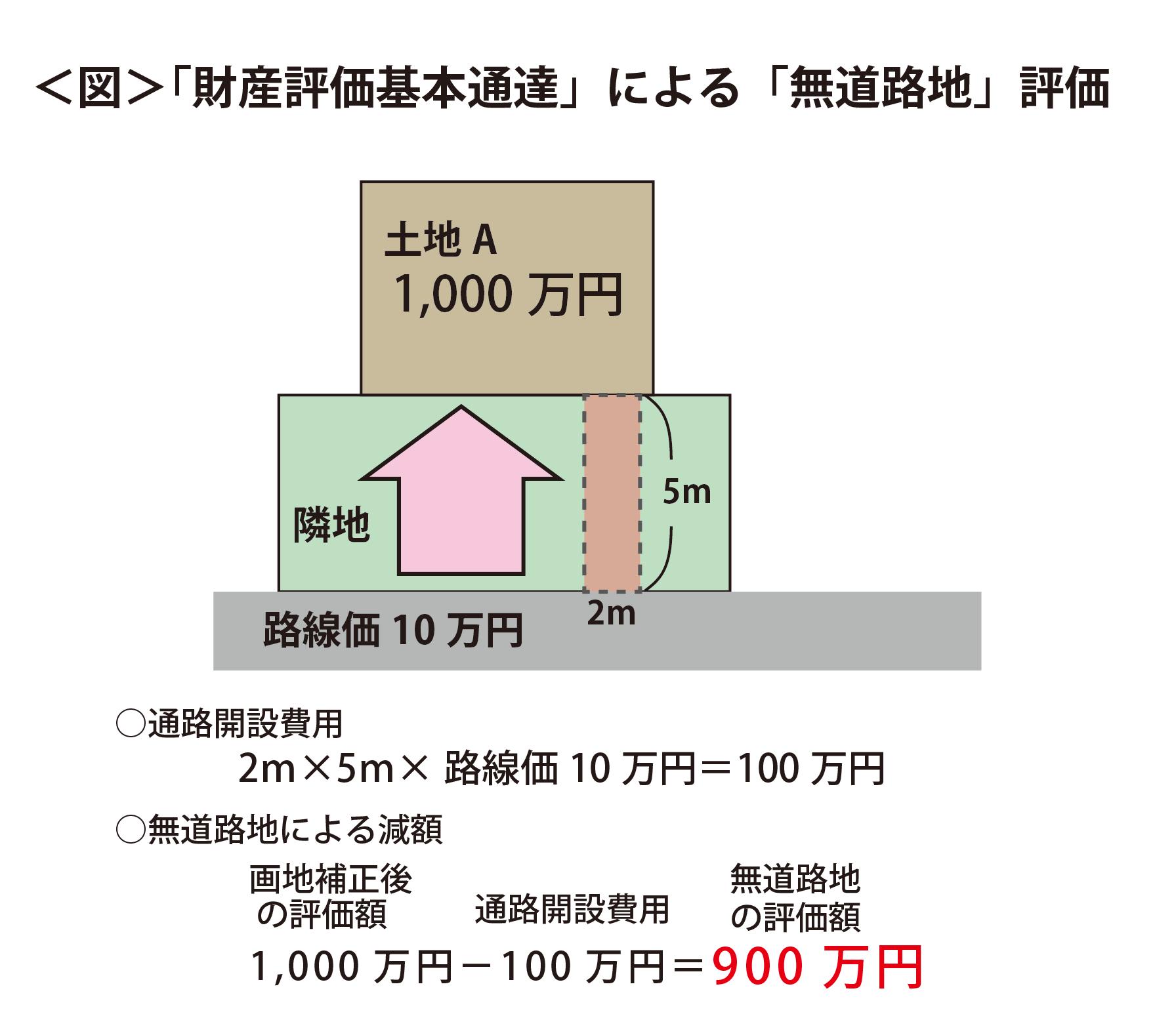

図をご覧下さい。(クリックすると拡大されます)

分かりやすく簡略化してご説明しますが、路線価10万円の公道から5m奥まった所に位置する、無道路地Aがあったとします。

仮に、その土地Aが「奥行価格補正」、「不整形地補正」等といった一般的な画地補正を考慮した後の評価額が1,000万円であった場合、さて、ここから先、「無道路地」としての大きな減額要因をどのように斟酌するかというと、一般に間口2m×奥行5m=10平方メートル分の通路を「開設用地」とみなし、その10平方メートル分の通路の評価額(10平方メートル×正面路線価10万円=100万円)分を、土地Aの評価額1,000万円から控除できるとなっています。

つまり、1,000万円-100万円=900万円と、この土地Aは1割しか減額されないのです。

民法上は、囲繞地通行権(いにょうちつうこうけん)というのが定められていて、ある所有者の土地が、他の所有者の土地等に阻まれて公道まで通れない場合に、他の所有者の土地を通行する権利は保障されてはいますが、実際問題として、一般市場の八掛け(80%)相当と言われる路線価額相当の金額で、その通路分の土地を所有者が譲ってくれるとは到底考えられませんし、すでに隣地に建物等が建っていた場合には、その通路分を確保できる実現性は更に低くなります。

では、実際に一般の不動産取引市場において、このような無道路地がどのような価値率で取り扱われているかと言うと、市場相場の「半値八掛け(40%)」とか、更に「半値八掛け二割引き(32%)」と言われるように、320万円~400万円程度でしか売買できない土地なのです。

現在のように需要が冷え込んだ不動産市場では、建物の建築が直ちに可能な宅地分譲地でさえ売れ残っているような状態ですから、実際には「宅地」ではなく、家庭菜園や資材置き場等の接道要件を満たさなくても利用可能な用途を前提として評価せざるを得ない土地ということになります。

これでは、相続税を納めるために、当該土地を売って現金を捻出しようとしても、その評価額相当分が算出できないといったおかしな事態にもなりかねません。

では、われわれ不動産鑑定士は、このような「無道路地」をどう評価するのでしょう?

続きは、次回のコラムにてお話します。どうぞ、お楽しみに。

このコラムの執筆専門家

このコラムの執筆専門家

- 藤宮 浩

- (東京都 / 不動産コンサルタント)

- フジ相続税理士法人/株式会社フジ総合鑑定 不動産鑑定士/フジ総合グループ代表

「頼まれ事は試され事!」の精神でお客様に満足を与えたい。

IT化社会の進展により、人と人との繋がりが、年々薄まってきている印象を受けます。しかし、こんな時代だからこそ、機械的に仕事を行うのではなく、人間力を養い、何でもお客様の立場に立って考え、お客様目線で問題を解決していきたいと思います。

「土地評価について」のコラム

「土地評価について」のコラム

相続税の土地評価 その1~ひとつの土地にいくつも時価がある?(2011/06/10 18:06)

無道路地評価・その2~不動産鑑定士はこう評価する~(2011/06/03 11:06)

お宝発見で減額!?~埋蔵文化財包蔵地の評価~(2011/05/20 17:05)

広大地評価 ~その3.安易な適用で受ける痛い代償~(2011/03/25 18:03)

広大地評価 ~その2.広大地評価の性質~(2011/03/18 15:03)

このコラムに類似したコラム

結婚にまつわる節税その4~「小規模宅地等の減額」(2) 高原 誠 - 税理士(2011/08/28 17:16)

不動産評価は、要注意【相続税 節税対策】 近江 清秀 - 税理士(2010/11/21 11:22)

広大地の評価に当たっての取り扱い【相続税 節税対策】 近江 清秀 - 税理士(2010/11/06 10:54)

相続税と江戸っ子の関係 田井 能久 - 不動産鑑定士(2013/09/19 15:17)

【相続税質疑応答編-38 国税不服審判所の事例から財産評価のポイントは?】 近江 清秀 - 税理士(2013/07/08 08:00)