注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

来年会社が閉鎖され退職します。そのときの退職金の使い方で相談します。

支給額は900万円 (11年勤務)です。

住宅ローン(20年の借り入れで)残り17年 ローン残高1050万円です。月々の返済は62000円です。金利2.2%

繰り上げ返済の手数料31500円/回です。

次の勤務先は給与がダウンし30万円(年収410万円)→22万円(まだ年収がどの程度になるか分かりません)です。

家族構成は 私(40歳) 妻(37歳) 子供3人(5歳、5歳、3歳)です。

資産は、株式130万円

(年5%〜15%位の割合で利益を10年回せています。)

定期預金50万円

普通預金80万円

国債 160万円(子供の将来の教育費として)

不動産所得(古い家を貸し出している)35万円/年あります。

妻も働いていて年収200万円(正社員)ほどです。

支出の構成は(平均月額)

食費 60000

光熱費 5000

水道代 7500

ガソリン 30000(田舎なので通勤に必ず必要)

固定電話 5000

携帯 8000

生命保険 20000(夫、妻)

住宅ローン62000

保育料 52000

雑費 60000(香典、交際費、妻、夫のこずかい昼食代、町内会費)

あと年間でかかるものとして

養老保険 243000円/年(4年後満期500万円でます。)

税金(固定資産税)150000円/年

車関係の費用(保険税金、修理など)150000円/年

地震保険 22000円/年

残りは貯金に回していました。(今のままだと赤字に転落するのではと危機感を持っています。)

退職金と貯金を合わせて、ローンを支払ってしまったほうが良いのか?

それとも、いくらか残してして、短縮させればよいのか、それとも、しばらくお金の掛かり具合を見てから判断したほうが良いのか。

ここはもっと節約したほうが良い。指摘があれば教えて頂きたいのですが、

よろしくご指導お願いいたします。

補足

2010/01/02 07:01食費は、カード払いなので子供の衣料、夫婦の衣料等も込みです。もう少し節約したいですが、輸入の食品を使ったりする気がないので、どうしようか、考え中です。畑があるので、野菜の5割がたは自作です。

水道代には、下水道料金がほぼ同額かかっています。地域的に高額であるのは間違いないです。隣の市町村の割増しだそうです。もちろん、お風呂の湯は洗濯に再利用しています。

光熱費は、夜間電力、オール電化で、夜に洗濯、掃除して、ガス、灯油等はかかりません。太陽光発電なので、5-10月までは、ほとんど料金がかからず、冬季の掛かったお金を年間に平準化して書いています。寒い土地なので、12-3月までは地面に雪があります。

2010たつさん ( 石川県 / 男性 / 40歳 )

回答:5件

専門家

専門家教育費がどの位になるか考えましょう

2010たつ様、はじめまして。

ファイナンシャルプランナーの森本直人と申します。

ご相談の件、これから教育費等、諸々の費用が発生しますので、退職金をすべて繰上げ返済に回してしまうと、綱渡りになってしまうかもしれません。

都市部の学校に進学させる場合は、結構な費用が掛かってしまうのではありませんか?

最近は、金融機関も、事情によっては、借入期間の延長に応じてくれるケースがあるようです。

むしろ、低金利でなるべく長く借りられる状態にして、お子さんたちに、きちんと教育を受けさせ、いざとなったら、老後は、お子さんたちに面倒を見てもらうという発想もあります。

現代は、どちらかというと、子供が親のすねをかじるという傾向にありますが、大昔は、親の老後は、子供が面倒を見るというのが、当たり前だったのではないかと思います。

これからの日本は、間違いなく低成長時代に入り、昔の状態に回帰していくと思いますし、その方が、むしろ自然です。

そういう意味では、畑を持って、野菜を自作したり、太陽光発電をしたりといった選択には、2010たつ様の先見性を感じます。

節約および資産運用については、比較的上手くいっておられるようなので、特にコメントはありませんが、上記の件は、他の方の意見も参考にしながら、慎重にご検討ください。

以上、ご参考になれば、幸いです。

評価・お礼

2010たつさん

お褒めのお言葉、ありがとうございます。

私自身、大学に行くのに、授業料免除や奨学金、アルバイトをして出ているので、私のようにお金で大学(学部学科)を選ぶようなことをさせたくないので、なるべく援助してやりたいのはあるのですが・・・

今後の子育ての課題でもあるので、しっかり考えたいと思っています。

ご意見ありがとうございました。

節約に関しては、簡単で、苦労が少ないものから実行しようと思っています。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

退職金の使い方と家計へのアドバイス

2010たつ様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

退職金の使い道ですが、2010たつ様が下記のように記載されましたとおり

「退職金と貯金を合わせて、ローンを支払ってしまったほうが良いのか?

それとも、いくらか残してして、短縮させればよいのか、それとも、しばらくお金の掛かり具合を見てから判断したほうが良いのか」

は、住宅ローンの完済を目指されるよう、お勧めします。

職探しの期間のローン返済は家計へのダメージが大きく、また投資の原則(完済すれば支払わずに済む利息は収益と看做せます)からも、返済に回すことが有利な使い方と考えます。

節約に関して

1.養老保険は有利な貯蓄とはいえません。

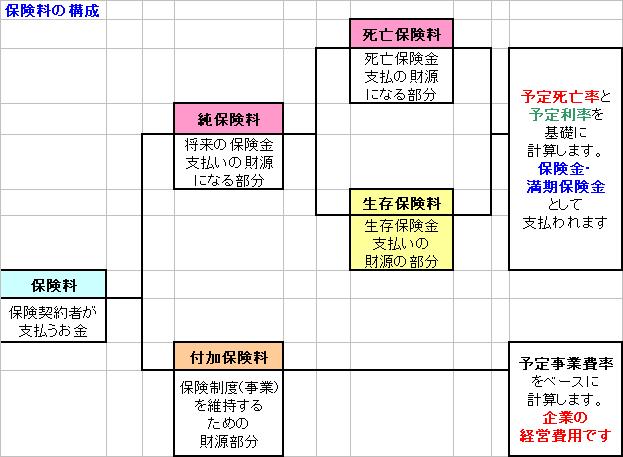

もしものリスクに備えるには、保険料の安い無配当・無解約返戻金型の定期死亡保険で掛け捨てとし、残る額をネット銀行の定期預金か、インデックスファンドの積立などで貯蓄されるようお勧めします。理由は、保険料≒積立額ではなく、事業費等を引かれた後の生存保険料部分を運用しているにすぎ無いからです。4年後にくる満期後の運用として、保険料の仕組みを掲載しますのでご検討ください。

家計は夫々の家庭で支出にかけるものが異なりますので、これが無駄とは一概に言えません。総務省統計局家計調査H19から、共稼ぎ世帯の収入と支出を掲載しますので、各費目の比率を参考としてください。

なお、家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。年間で数値を捉えて比率を確認ください。

家計管理表フォーム

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

評価・お礼

2010たつさん

私自身次の職に全力で当たって、精神共に健康であることが最低条件なので、今年は、どのような収支バランスになるか確認後、対応しようと思います。

ご指導ありがとうございました

小林 治行

ファイナンシャルプランナー

-

![]()

繰上げ方針で

2010たつさん、明けましておめでとう御座います。CFPの小林治行です。

退職金900万円と、住宅ローン残り17年 ローン残高1,050万円、月々の返済は62000円、金利2.2%を繰り上げするかどうか悩むところですね。

子供が3人、金融資産は370万円。

収入は月22万円の収入と妻の年収200万円と賃貸収入の35万円。

貴方の年は40歳・・・。

私は「住宅ローンは金利分の資産運用で、しかもノーリスク。繰り上げ返済をすべし!!」とセミナー等で申し上げています。

ですから繰上げをお勧めしたいのですが、来年転職してからの収入が不安定な事が気になります。

何も今決めなくても良いでしょうが、方針としては繰り上げ。本年は貯蓄の年。

来年からの収入が安定するようなら、一挙にローンを返済をする事を第一方針とすることとして進まれることが良いと思います。

但し、ご家族が健康であることが条件です。

評価・お礼

2010たつさん

今年は、収支の現状把握が一番最初にすべきだと思います。また、私の再就職も安定化が最低条件なので、流動できる貯蓄にして、ローンの返済を目指そうと思います。ご指導ありがとうございました。

阿部 雅代

ファイナンシャルプランナー

-

![]()

住宅ローンの完済

2010たつさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

今後、収入の減少ということであれば、住宅ローンの完済を優先にすることをお勧めします。

そして、その後の対応ですが、奥様の収入と不動産収入は、確実に貯蓄するしくみを作ってください。

この二つの収入は、無いものとして、貯蓄していくということです。

毎月の給料が、22万円だとしたら、ローンがなければ、その範囲で生活できるはずです。

(例えば、昼食は弁当を持参する。こづかいを減らす。など工夫できます。)

ローンがなくなっても、その分を油断して使ってしまっては、意味がありません。

資産形成ができるかどうかは、仕組みづくりができるかどうかにかかっています。

今回の転職をきっかけにして、生活の在り方を見直してみてください。

評価・お礼

2010たつさん

とりあえず、水筒持参、おにぎり持参からやろうと思っています。

簡単で、苦痛や時間がかからないものからやろうと思います。

ご意見ありがとうございました。

ファイナンシャルプランナー

-

![]()

繰り上げ返済は一部にしておきましょう

2010たつさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

次のお仕事の収入が安定するまで全部を繰り上げ返済に充てるのは賛成できません。

一部にとどめてはいかがでしょう?

不安がある状態で貯蓄を減らしてまで完済する必要はないと思います。

500万円までですと、おそらく当初からの借入期間10年以上ですので住宅ローン控除も受けられます。

それくらいまでにしておいて後は状況を見ながらでいいと思いますよ。

また養老保険の保険料を前納する方法もあります。

そして満期時に後残りを返済してもいいですね。

繰り上げ返済に充てたお金は何があっても戻ってくることはありません。

金利も2.2%とそれほど高くもありませんし今でも57歳には完済予定ですね。

次の車の買い替えやお子さんの教育資金など、総合的に考えてみましょう。

住宅ローンより低い金利のローンは他にはないと考え、何があっても他のローンを組まなくてもいいだけの貯蓄は確保した上で余裕があれば繰り上げ返済と考えることをお勧めします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

2010たつさん

一番の評価をさせていただきました。

私にとって、今の現状で難しくなく、努力無しで出来る方法だと感じました。妻と最終的な相談をして、この方針でお金を使おうと思います。

ただ他の方節約の方法、仕事に対する考えも、意見も、その通りなので、組み合わせて実行したいと思います。

2010たつさん

住宅ローン控除はどの程度の額まででしょうか

2010/01/10 11:06ローン控除は、どの程度の返済までにすると引き続きの控除を受けられるのでしょうか。すべての返済期間を10年未満にしないようにすれば良いのでしょうか。

また、退職金は、多分所得税、住民税がかかると思いますが、いくら位かかるのでしょうか。その際、所得税は、住宅ローン減税で、控除が可能なのでしょうか。

すべての子は、とりあえず自宅外で国立大を目指せさせるとして、18歳当時いくら位用意の必要があるのでしょうか。

目標は一人当たり、800万円程度を目指す目標を立てているのですが、

国立大を目指せない程度の学力なら、行かないほうがましだと考えているのですが、

2010たつさん (石川県/40歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)