注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

2歳、6歳の子供を持つ母です。今、少しお金の余裕のあるうちに、子供の教育資金を確保しておこうかと考えています。学資保険では、元本割れがほとんどですし、定期預金にするにしても、利率が悪いので、一括で払って12〜15年後にもらう良い商品があれば教えてもらいたいです。お願いします。

キラランさん ( 富山県 / 女性 / 40歳 )

回答:7件

専門家

専門家教育資金について

おはようございます。

株式会社FPソリューションの辻畑と申します。

教育資金の準備についてですが、価格変動するもの意外では利回りのいい商品はありません。

元本確保の商品で運用する場合には、金利の固定期間が短く、今後金利が変動したら変動するような商品が良いです。少しでも利回りのいい金融機関となるとネットバンクや一部の金融機関になってくるでしょう。

金利が高くなるまでじっと我慢です。

価格変動、為替のリスクが取れるのであれば、外貨建てMMFや積み立て型投資信託、るいとう、株式、投資信託などいろいろあります。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家家計の状況をみて運用方法を考えてみませんか。

キラランさんへ

こんにちは。ファイナンシャルプランナーの上津原と申します。

子どもさんの教育資金のこと、気にかかるところですね。

ご相談内容をお聞きすると、教育資金の中でも特に大学4年間の学費が気にかかっておられるようですね。国立大学でも4年間の入学金・授業料はおよそ250万円。お2人だと500万円ということになります。

教育資金を確保する方法としては、

1.預貯金・国債

2.貯蓄性のある生命保険

3.住宅ローンの繰上返済

4.リスクのある金融商品

といったものが例として上がります。

1.については、キャンペーン金利などで高い利回りが得られる預金も選択肢に入ってきます。将来金利が上がると思われる場合、変動金利のもの、満期の短いものを選びます。

2.については、貯蓄と保障とのバランスをみて考える必要があります。学資保険以外にも教育資金の準備に向いた保険の組み立て方(元本割れしない方法)があります。

3.は住宅ローンがある方の場合効果的です。ただし、返済期間短縮型では、やり方によっては学費が多くかかる時期に家計が楽にならないこともあります。

4.の方法は、一括投資ではなく、積立が取り組みやすいでしょう。十数年間の運用であれば、無茶な運用をしなくてもよいように思われます。

まとまったお金で運用する場合、ポイントになってくるのは

「このお金が本当に長期間使わないお金か」

といったことです。教育資金を準備している間に、お車の購入や子どもさんとの思い出作りといったまとまった支出も考えられます。

それらの支出に対するお金のめどがついた上で、まとまったお金の運用となるのではないでしょうか。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家教育資金の作り方

キララン様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

教育資金の運用の件、学資保険と定期預金のいずれかを選ぶとするなら、定期預金の方が無難かもしれません。

学資保険は、貯蓄性を重視したものもありますが、満期まで持ち続けることが前提になりますので、これから12〜15年の間に、金利が年2〜3%に上昇するようなことがあった場合は、後悔することになるでしょう。

もし、元本確保系の金融商品にこだわらない場合は、投資信託などを活用した分散投資という手もあります。

ただし、投資信託は、元本保証の金融商品ではありませんので、時価は、変動します。

商品タイプによって、時価の変動幅は、異なりますが、一般的には、変動幅の大きいタイプほど、期待利回りも大きくなります。

投資信託に一括投資をして12〜15年持ち続けるのもひとつの選択ですが、リスクの管理も、しっかりと行わなければなりませんので、安易に考えない方がよいです。

例えば、昨年9月のリーマン・ショックの前に、投資信託を買っていた方で、株価の大暴落に巻き込まれてしまった方は、時価をいっきに半分程度まで減らしてしまったケースがあります。

教育資金として使用する直前にこのような事態になってしまうと、目も当てられません。

ですので、もし投資信託を購入する場合は、慎重に考えてください。

ご参考までに付け加えると、独立系FPなどの専門家のアドバイスを受けながら、配分をコントロールして運用している方の中には、昨年9月以前から始めている方でも、今年5月の時点で、投資元本を取り戻す程度まで回復している方もいらっしゃいます。

以上、ご参考になれば、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家投資はココに注意

キラランさん

はじめまして、3歳の子を持つ

ファインナンシャルプランナーの山口京子です。

ちょうどオールアバウト「家計管理」で

教育費の記事を書きましたので

よろしければごらん下さい。

http://allabout.co.jp/finance/kakei/closeup/CU20090402A/index.htm

キラランさんのご用意された「余裕のあるお金」を

一括で何かに預け、(又は投資し)将来の教育費を

確保なさりたいというご質問ですね。

■いつ(例えば、大学入学時)までに?

「余裕のあるお金」を

■どれくらい増やしたいのか?

この2つがとても大切ですね。

これによって預け先が変わります。

お金は殖えれば殖えるほど、うれしいのですが

期待リターンが高いとリスクも高くなります。

例えば、最低限のお金は、終身保険もしくは学資保険で確保。

(保険会社によっては、短期でお金を払い込む

終身保険なら、万一契約者(親)が亡くなると

学資よりは高い死亡保障が得られ、

契約者(親)が元気ならば

お子さんが、大学入学時に保険を解約するとこで

払った保険料より殖えてお金が戻ってきます)

+αは、分散投資でリターンを期待。

というのがいいでしょう。

投資部分は、一定の目標を達成したら

大学入学時より前でも

しっかり利益を確定し、

残りの期間に応じた

元本保証で金利の高い物に預けられた方が

いいですね。

もっと上がる!と思って預け続けていて、

大学入学直前

金融危機で投資額が、3割減。。。。

なんてことになったら、志望校を変更しなくては

いけなくなってしまいます。

お子様の教育費をしっかり増やすことをお考えの

しっかり者のキラランさん。

お子様と一緒に、お金もすくすく育ちますように!

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

教育資金の件

キラランさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『学資保険では、元本割れがほとんどですし、定期預金にするにしても、利率が悪いので、一括で払って12〜15年後にもらう良い使用品があれば教えていただきたいです。』につきまして、お子様の教育資金となりますので、リスクをともなう金融商品での運用はあまりおおすめはいたしかねます。

よって、

・企業が発行する社債

・ネット銀行の定期預金

・個人向け国債

などが無難な選択となります。

以上、簡単ではありますが、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

ファイナンシャルプランナー

-

![]()

安全性と利回り、どちらを優先されるかで違ってきます

キラランさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

学資保険でも全期前納すると、元本割れはしません。

かんぽの場合(契約者40歳女性、被保険者6歳)

18歳満期300万円の保険料は287〜8万円(お子さんの性別で異なります)です。

金利計算でいくと0.35%程度です。

別の会社の学資保険で契約者死亡後の保険料免除特約なし、10歳払の全期前納だと253万円ほど払うと15歳50万円、18歳100万円、翌年から3年50万円の合計300万円になります。

この場合の金利は約1.4%複利です。

一応将来受け取る金額は確定しています。ただし、保険会社が破たんすると減るかもしれませんが。

おススメはやはり投資信託による分散投資です。

10年以上の期間がありますので、途中で元本割れたとしても回復できるのではないかと思います。

債券の配分をおおく、株式を少なめにすると、安定運用になります。

この場合の期待リターンを3%とすると、12年後に300万円とする元本は210万円

5%の場合は167万円です。

高利回りで安全確実という商品はありませんので、リスクに対するキラランさんのお考え次第だと思います。

金額をどの程度お考えでしょうか?

できれば18歳までに500万円くらいは準備したいですね。

(自宅外通学の場合はもう少し多いほうがいいかと思います。)

安全確実な低金利の商品と積極運用両者で準備する方法も考えてもいいでしょうね。

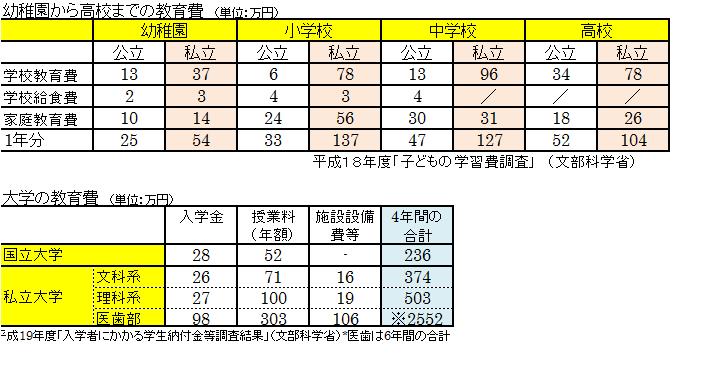

図は教育費のデータです。

目標を設定した上で考えるといいですよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

国内外の株と債券への資産配分をお勧めします

キララン 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

ある程度のリスクを取った10年以上の長期投資をお考えの由、私はオーソドックスに定期預金を含む国内外の株式と債券という5資産クラスへの分散投資をお勧めします。一つの商品に全額を投資されるのは概ねリスクが高まります。

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

例えば、上記5資産に均等配分された場合の、期待リターンは3.5%でリスク(標準偏差)は8.0%と想定されます。この数値の意味は、年間の運用結果の95%が-12.5%〜+19.5%に入り、長期的な運用の平均リターンが3.5%に収斂するであろうというものです。

リスクを抑えるには定期預金と国内債券の比率を上げ、リターンを高めるには日本株式と外国株式への配分を高めることでコントロールします。

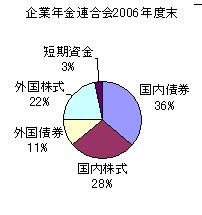

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

なお、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、リスク許容度に適した、資産配分を決定した後に、ネットバンクの1年定期と、各資産クラスを対象とするインデックス・ファンドまたは上場投信ETFを購入をご検討ください。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/ETF-1.htm

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)