注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫40歳妻35歳長男10歳長女8歳長男5歳

4年前に2600万30年ローンで住宅を購入し、貯金しては繰り上げ返済にまわしてきました。長男が15歳までを目標に返済をすませてそれから学費の準備に力を注ごうと思っていましたが、不況で給料も下がるかもしれないし、先に学費をある程度確保すべきか悩んでいます。どのようなバランスが良いでしょうか?あと、家計の問題点なども教えてください。

現在は上2人の子供がそれぞれ18歳で300万になる学資保険に入っています。3人それぞれ義務教育は公立、高校からは私立もありだと思っています。大学までは行かせたいです。

収入 夫手取450万 妻手取320万 児童手当24万

支出

月

住宅ローン10万

水光熱2.4万(電気1.2万水道0.2万下水1万)

固定電話ネット0.6万携帯0.3万(1台分)

食費5万

美容被服費1.5万

車0.6万

レジャー教養2万

ガン保険0.3万

長男学資保険1.2万

子供保険0.3万(3人分)

学校費1.5万

保育代2.5万

習い事4万

夫小遣い3万

雑費0.5

貯金13万

年間

夫婦保険25万(定期生命と医療)

夫終身保険5万

長女学資保険16万

車維持25万

固定資産税12万

貯金300万

住宅ローン残1400万(1000万2.51%固定残12年と400万2%変動残20年)

はるちゃん8さん ( 京都府 / 女性 / 35歳 )

回答:4件

専門家

専門家学費の準備に注力を

はるちゃん8様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、お子さんが3人いらっしゃいますので、繰上げ返済に熱心になり過ぎるのは、問題があります。

繰上げ返済は、計算上は、有利な選択になりますが、お金は、目的ではなく、手段と考えましょう。

老後に必要以上のお金が残っても、進学資金が足りなくなってしまったら、本末転倒ですよね。

実際に、最近は、景気悪化などで、私立高校の授業料の滞納も急増している模様です。

老後は、3人のお子さんの誰かに面倒を見てもらえる可能性も高いわけですから、今は、学費の準備に注力した方がよいと思います。

具体的なバランスは、キャッシュフロー表などを作成の上、検討されることをおすすめします。

以上、ご参考にいただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家今は手持ちのお金が大事。

はるちゃん8さんへ

こんにちは。ファイナンシャルプランナーの上津原です。

現状はゆとりのある家計ですね。

住宅ローンの繰上返済を重ねられたのは立派だと思います。返済期間短縮型で繰上返済をされた場合、毎月の返済額が変わらないので月々の資金繰りは大変なことと思います。

現在は住宅ローン減税の恩恵をまだ受けることができます。

先の収入が不安ということであれば、繰上返済として予定していたお金をネット定期などの利回りが高い預金に預けるのも一つの方法です。

どうしても繰上返済ということであれば、返済額軽減型にして毎月のゆとりをふやします。

ご長男の学資保険、がん保険は可能であれば年払いにします。

それと、生命保険はどのようなものに加入しておられますか。はるちゃん8さんがずっと働くことができるのであれば、ご主人に万一のことがあったときでもある程度の収入は確保できることになります。

いずれにしても、不安な時は手持ちのお金や家計のゆとりを多くすると気持ちの面で楽です。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

繰り上げ返済の件

はるちゃん8さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『先に学費をある程度確保すべきか悩んでいます。』につきまして、はるちゃん8さんの場合、お子様が3人となりますので、これから教育資金がかかるようになります。

尚、教育資金準備と住宅ローンの繰り上げ返済のどちらを優先させるべきかにつきましては、キャッシュフロー表を作成してシミュレーションを行ってみないと判断はいたしかねますが、将来、削減することができる支出とできない支出はあらかじめ把握しておくことはできます。

将来、家計支出から削減することができない最大の家計支出は住宅ローンとなりますので、はるちゃん8さんの当初のお考えは正しい判断だったと私は考えます。

お子様の教育資金が本格的にかかるようになる時期としては、高校受験が始まる頃からとなりますので、それまでに住宅ローンの返済に目途が立てられれば、家計の負担も相当に軽減することができます。

尚、私学に進学した場合、学校により授業料などの学費は相当異なりますので、ある程度は支出を調整することができます。

いづれにしても、何の根拠もなく闇雲にどちらにするのかを決定するのではなく、しっかりとキャッシュフロー表を作成してシミュレーションを行い納得したうえで、どちらを優先させるのかを決定するようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

ファイナンシャルプランナー

-

![]()

教育費を優先しましょう。

はるちゃん8さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お子さん三人となると、結構教育費必要ですね。

最低でも18歳目安に500万円を準備したいものです。

中学になると、塾などもあり、それまでのように貯金に回せないかもしれません。

お子さんが20歳、18歳、15歳のころを想像してみるといいでしょう。

繰り上げ返済より教育資金の準備を優先させましょう。

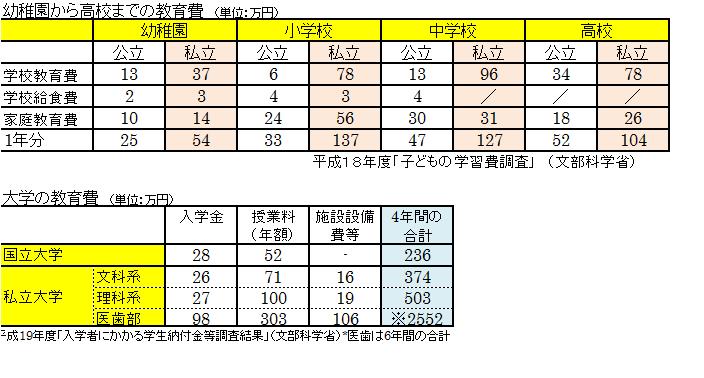

教育費のデータを参考に計画的に積立ましょう。

教育費にめどが立って余裕があれば繰り上げ返済ですね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)