注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

いつもお世話になっております。

先日、子供が生まれ、将来の教育資金にと、いろいろと考えているのですが、どのようなものがいいのか、悩んでいます。

学資保険でも、元本割れするようなものなら、自分で貯蓄したほうがいいのかな、と思ったりもしておりますが、貯蓄するのもなかなか大変なのかもと悩み、自分なりに少し調べてみたのですが、ソニー生命の学資保険か、東京海上日動あんしん生命の終身保険で学資のかわりにするかと考えています。

掛け金なども含め、どのような形で子供の教育資金を貯蓄したらよいか、アドバイスお願いいたします。

子供は一人目なのですが、できれば3人欲しいと考えており、子育てがひと段落したら妻も働きに出たいと考えています。

年収は手取りで、約350万です。

現在住宅ローンをかかえており、その返済が月10万ほどとなっております。

それ以外のローンはありません。

以前ここでも相談に乗ってもらっているのですが、住宅ローンの1900万(銀行借入は35年)のうち、500万の社内融資(返済期間10年)のほうが、金利が4%と高いので、貯蓄から、200万もしくは300万繰上げ返済を考えております。

にっきーさん ( 石川県 / 男性 / 28歳 )

回答:11件

専門家

専門家教育費の準備について

こんにちは。

株式会社FPソリューションの辻畑と申します。

教育費の準備ですが、現状利回りが低いためインフレリスクを伴いますので保険では考えないほうがいいです。

自動的に引き落としがいいのであれば、定期積立預金などがいいでしょう。金利が上昇したときに金利の高い商品に動かせるようにしたほうがいいです。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家教育資金の積立について

にっきー様

東海地方で活動をしておりますFPの番場と申します。

教育資金積立を学資保険でまかなうことには家計を支える方に万が一の事態が起こったときも、予定通りの教育が受けられるための「保障」の考えが含まれています。ゆえに、現在ご加入のその他の保険や貯蓄などから総合的に判断をすることになります。

万が一の際の子供の教育費としての保障に加入されていない、若しくは保障を必要額以上に設定していない(あるいはまったく保障がない)状況であるならば教育資金を学資保険でまかなう必要はありませんが、そうでないならば保険にて準備することが良いと考えます。

その際の商品選択ですが、候補としてあがっておりますソニー生命の学資保険とあんしん生命の終身保険ですが、まったく別の保険であるがゆえに単純に見比べることはできませんのでご注意下さい。

私のクライアントには

・契約期間中の解約の可能性がある

・高校入学時・大学入学時などに一部学資金を受け取りたい

と考える場合はS社

・途中には解約しない

・途中で一部学資金を受け取らない

・特待生や就職などで学資金が必要がなくなるかもしれない

と考える場合はA社

と状況に応じて提案する内容を変えています。

以上、ご参考になれば幸いでございます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家保障も必要か、利回りを追求するか。

にっきーさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

保険の形、いろいろと悩みますね。

学資保険にも貯蓄重視のタイプもありますし、終身保険でも短期払いにすることで学資保険の代わりになるものもあります。貯蓄性だけで考える場合は、結局のところ支払った保険料に対してどのくらい戻ってくるかがすべてです。

死亡保障も必要と考えれば保険商品が向いているといえます。また、強制的に貯蓄をしたい方にも貯蓄性の高い保険商品は効果的です。但し、保険商品は長期加入が原則ですので、短期間の解約では貯蓄よりも不利になることがあります。

また、死亡保障は他で確保しているからいらないということであれば、保険以外の方法も検討します。

例えば、ご相談の中でもある繰り上げ返済もその一つです。

繰り上げ返済(返済期間短縮型)によって子供さんが大学に入学されるまでに完済できれば、教育費を確保できるだけのゆとりをつくる意味で、学資保険と同じような効果があったといえます。

繰り上げ返済(返済額軽減型)によって毎月の家計が楽になれば、その分を学費の積み立てやご家族との楽しみのために充てることもできます。

ただ、繰り上げ返済を実行する場合は、とっさの時の予備のお金を確保した上で行います。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

笹島 隆博

医療経営コンサルタント

-

![]()

保険の現実とあなたの決断

例えば学資保険に18年間で100万円支払って、

満期で108万円戻ってきたとして、

年間の平均利回りは0.44%になります。

この8万円が得かどうか?

例えば金券ショップで日専連の商品券を1万円分購入すると、

9,600円で購入できますから、値引きは4%になります。

こうした金券で子供のランドセルを購入すると、

学資保険で貯めるよりも得な気がしませんか?

熟考して下さい。

保険は契約したが最後、18年経つまで解約したら元本割れ

しますから、目先の金利だけでなく、預金や定期積金の持つ

便利性も考慮して決断して下さい。

大関 浩伸

保険アドバイザー

1

![]()

回答申し上げます

にっきーさん、こんにちは。フォートラストの大関です。

厳密に申し上げますと「学資保険」は「学資積立の手段の1つである」と

いうことになります。

また、利殖と確定貯蓄の違いも押さえておくべきでしょう。

詳細は、私のコラムをご参照下さい。

↓↓↓

(学資保険)

http://profile.allabout.co.jp/ask/column_detail.php/22615

学資保険ということであれば、ソニー生命のものがいいでしょう。

学資保険以外での保険商品による学資積立でしたら、

「東京海上日動あんしん生命の終身保険」より有利なものは

あります。

具体的な設計は、ここではできませんので、個別にお問い合わせ下さい。

また、学資積立の前に、「ご家族の生活保障」のチェックも怠らない

ようにしたいものですね。

釜口 博

ファイナンシャルプランナー

-

![]()

学資保険=貯蓄ならば・・・

ニッキー 様

この度はご質問をいただきましてありがとうございます。

保険実務に強いファイナンシャル・プランナーの釜口です。

よろしくお願いいたします。

*学資資金を貯蓄するという目的であれば、保険にこだわらなくても良いかと思います。

学資資金を貯めるためのリスクが低い運用手段として4つをあげさせていただきます。

1、ネット定期預金・・・1%前後の利回りがあります

2、外貨建てMMF・・・通貨により違います。ユーロで年利2%前後、豪ドルで年利3.5%前後 為替リスクはあります。

3、終身保険か長期定期保険の短期払い・・・保険会社の安全性には注意が必要

4、学資保険・・・ソニー生命、アフラック、三井生命などが元本割れしません。

やはり保険会社の安全性には注意が必要です。

また学資資金ですから10年・15年以上の運用になりますので、少しリスクを取った運用方法として、資産を分散した投資信託なども選択肢に入れられるのもおもしろいと思います(長期運用で資産分散した投資信託であれば、年利6%前後は可能です)。

※ちなみに東京海上日動あんしん生命の長割り終身よりも、長割り定期の方が返戻率は高いですよ。

ご不明な点などございましたら、お気軽にお問い合わせ下さい。

http://www.bys-planning.com/

以上よろしくお願いいたします。

吉野 裕一

ファイナンシャルプランナー

-

![]()

他の保険と併せて考えましょう。

はじめまして、にっきーさん。

''FP事務所 マネースミス''の吉野裕一です。

にっきーさんは、他に生命保険に加入されているのではないでしょうか。その保険は何に対して保障されていますか。

学資保険は、万が一の時に払い込みが免除になる事や育英年金がでるものなどメリットもあります。

しかし、それは他の保険で保障が充分ではない時には良いでしょうが、大抵の場合、ご主人様に死亡保障が掛けられているのが一般的ですね。

他の保険と併せて考えてみて、学資保険を検討された方が良いでしょう。

お気づきのように学資保険は保障がある分、貯蓄性は劣りますし、現在の低金利時代にはお勧めできません。

貯蓄が不安と言われるのであれば、自動振り替えや自動積み立てで貯蓄されると良いと思いますよ。

また、最初はお金がかかりますが、私どものようなFPへ相談されて計画を立てられると、目標もはっきりして目的意識を持てるので良いのではないでしょうか。

住宅ローンも今後は支出が増えるのは目に見えますので、お考えの社内融資の繰上返済も良いと思います。

期間短縮は大きな節約にはなりますが、今後の支出増加を考えると返済額を少なくするように繰上返済をされた方が良いでしょう。

貯蓄がどれだけあるのか分かりませんが、ある程度まとまった資金があるのであれば、まず使用目的で色分けをされると良いでしょう。

澤田 勉

保険アドバイザー

-

![]()

学資準備は戻りの多い保険で!

にっきーさま、

こんにちはライフィ( http://lify.jp/ )の澤田でございます。

ご質問の通り、学資準備の主役は「戻り金」です。

払った以上にたくさん戻ってくることが一番重要です。

「学資保険」と名前が付いていなくとも、ようはたくさん

戻ってくるのが一番ですよね。

ライフィでも「学資保険に加入したい」というお問い合わせが

数多くあります。結果、終身保険を選ぶ方も当然いらっしゃいます。

●学資保険の賢い選び方

http://lify.jp/contents/insurance_point/p25.php

資料のご請求をいただければ、

「学資保険」と「終身保険を学資保険代わりに使う方法」との

積立比較もお送りできますよ。

ぜひ、ご自身の目で確かめてください。

山下 幸子

ファイナンシャルプランナー

-

![]()

後悔しない学資保険の選び方

はじめまして、教育資金&住宅ローンに詳しい山下FP企画の山下です。

諸先生方がおっしゃるように、教育資金の積立はリスクとリターンの関係が大切ですね。

子どもさんを3人予定されていること、また住宅ローンの繰り上げ返済計画もおありになるため

1人のお子様に、あまり多額の金額の学資保険またはそれに見合う保険に加入するのはおすすめできません。

(保険は長期契約のため、どの会社のものでも、どんな保険種類のものでも、中途解約になれば損をいたします。)

もし加入するのであれば、保険金額は家計から判断し無理のないようにお考えくださいね。

積立の目安はそのお子様が18歳になった時点で、4年間にかかる大学の費用の半分をご用意されれば

ひとまず安心です。進学するコースにもよりますが、国立大学・自宅で4年間で500万円ぐらいかか

ります。その半分の250万が目標積立金額ですね。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

学資について

FPコンサルティング岡崎です。

子供の保険は、ソニー生命の学資保険でも東京海上日動あんしん生命の終身保険で学資のかわりでもどちらも大きな遜色はないでしょうが、あまり無理のない範囲でして下さい。

それよりはまず返済が最優先です数百万変わりますし、お勧めします。

ファイナンシャルプランナー

1

![]()

保険以外の方法もありますよ!

にっきーさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お子さんのお誕生おめでとうございます。

私のお客様の場合、教育資金の積み立てに保険は勧めません。

学資保険でも終身保険でも定期保険でも、保険と付く商品には保険にかかる費用が発生し、利回りは非常に低いからです。

何がいいかの前にいくら準備する必要があるかを考えてみましょう。

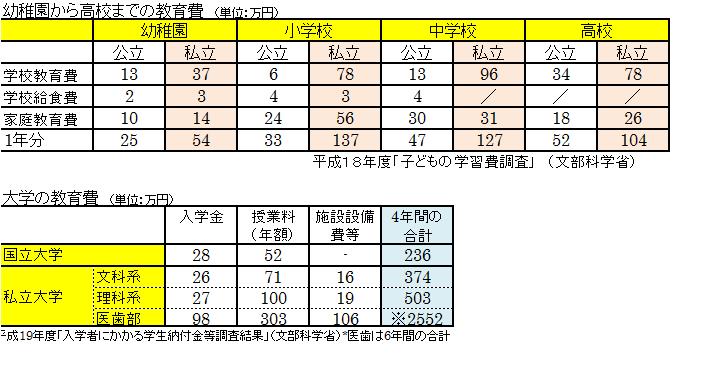

大学にかかる費用は現在のデータによると、国立で250万円、私立文系で380万円、私立理系で500万円です。(図参照)

もしかしたら、自宅を離れて通学かもしれませんので、少なくとも学校納入金程度は準備したいものです。

例えば500万円を18歳時に元本割れしない学資保険で準備するとなると、保険料は20,700円(契約者父29歳、子0歳男子)です。

一人だったら可能ですが、3人で6万円という金額を教育資金のために捻出するのは厳しいかと思います。

だとすると、利回りをあげる必要があります。

毎月一定額を長期間にわたって積み立てることで、ある程度のリスクも軽減できます。

投資信託での積み立てを考えてみてはいかがでしょう?

1人目で2万円、2人になったらプラス1万円、3人目が生まれたらさらにプラス1万円。

18年間の期待リターンを5%とすると

2万円→700万円、1万円→350万円×2で合計1400万円となり3人分の大学費用が賄えることになります。(投資元本864万円)

保険の場合だと同じ金額でやったとしても900〜1000万円でしょう。

保険の場合は約束された金額ですが、それより増えることはありません。

投資信託の場合はもちろん約束された金額ではありませんが18年という時間をかけて積み立てることで元本割れの確立は極めて低くなり、状況が良ければ目標額以上になることも十分考えられます。

投資信託での積み立ての場合は分散が大切となりますので、4種類の異なった対象のファンドを選ぶといいでしょう。

教育資金の準備方法としての選択肢の一つと考えてみるといいと思いますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)