注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

ファイナンシャルプランナー

1

![]()

保険以外の方法もありますよ!

にっきーさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お子さんのお誕生おめでとうございます。

私のお客様の場合、教育資金の積み立てに保険は勧めません。

学資保険でも終身保険でも定期保険でも、保険と付く商品には保険にかかる費用が発生し、利回りは非常に低いからです。

何がいいかの前にいくら準備する必要があるかを考えてみましょう。

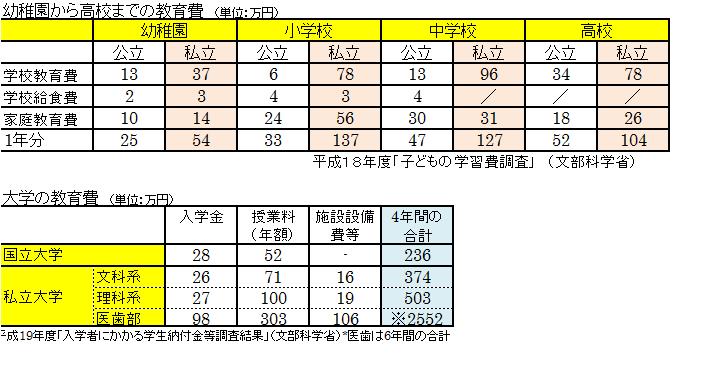

大学にかかる費用は現在のデータによると、国立で250万円、私立文系で380万円、私立理系で500万円です。(図参照)

もしかしたら、自宅を離れて通学かもしれませんので、少なくとも学校納入金程度は準備したいものです。

例えば500万円を18歳時に元本割れしない学資保険で準備するとなると、保険料は20,700円(契約者父29歳、子0歳男子)です。

一人だったら可能ですが、3人で6万円という金額を教育資金のために捻出するのは厳しいかと思います。

だとすると、利回りをあげる必要があります。

毎月一定額を長期間にわたって積み立てることで、ある程度のリスクも軽減できます。

投資信託での積み立てを考えてみてはいかがでしょう?

1人目で2万円、2人になったらプラス1万円、3人目が生まれたらさらにプラス1万円。

18年間の期待リターンを5%とすると

2万円→700万円、1万円→350万円×2で合計1400万円となり3人分の大学費用が賄えることになります。(投資元本864万円)

保険の場合だと同じ金額でやったとしても900〜1000万円でしょう。

保険の場合は約束された金額ですが、それより増えることはありません。

投資信託の場合はもちろん約束された金額ではありませんが18年という時間をかけて積み立てることで元本割れの確立は極めて低くなり、状況が良ければ目標額以上になることも十分考えられます。

投資信託での積み立ての場合は分散が大切となりますので、4種類の異なった対象のファンドを選ぶといいでしょう。

教育資金の準備方法としての選択肢の一つと考えてみるといいと思いますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

この回答の相談

いつもお世話になっております。

先日、子供が生まれ、将来の教育資金にと、いろいろと考えているのですが、どのようなものがいいのか、悩んでいます。

学資保険でも、元本割れするような… [続きを読む]

にっきーさん (石川県/28歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A