注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは。

現在42歳の会社員(専門職)です。

結婚が遅く38歳で結婚し現在3歳、0歳の

子供と妻32歳(専業主婦の4人家族です。

年収は税込み1200万円です。

ここ2年で倍増しました。

つきの手取りは80万程度。(ボーナスなしの年俸制)

独身時代からいままでまったくお金を貯めていなかった関係で現在貯金が10万円しかありません。

今思えば何をやっていたのやらという感じです。

現在賃貸マンション暮らしで家賃は9万2000円です。

他にはソニー生命の外貨建て年金保険積み立てでつき10万円老後に備えて貯めており、3歳の息子の教育資金はその中から多少取り崩して使おうと考えています。

息子がもう1人7月に生まれた関係で

この子のための貯蓄を考えなければならず

どうすべきかソニー生命の学資保険にしようか。l

と考えています。

さらに問題なのは住宅資金です。

これまでは賃貸暮らしもいいかとも思っていたのですが

子供ができてやはり家は持つべきかと思っています。

ただ頭金(当初必要な資金)がないのです。

それでその分の貯蓄もせねばなりません。

借り入れ期間も考えると45歳くらいには

持ちたいと思っていますが

仮に5000万の家(うちの近くでは1戸立てはこれくらいが標準)を建てるとすると

2割で1000万です。

これを3年で貯めるのはさすがに無理かとも思います。

であれば、貯められるだけ貯めて

あとは頭金0も含めて借りられるだけで当面ローンを組み繰り上げて返済していくかなど

いろいろ考えすぎてわからなくなりました。

15万円程度なら月々住宅のために貯められそうですが

今後の資産形成に関しどう考えていけばよいでしょうか?

ちょっきゅうさん ( 埼玉県 / 男性 / 42歳 )

回答:6件

専門家

専門家今後の資産形成について

こんばんは。

株式会社FPソリューションの辻畑と申します。

まずは将来の目標、予定、夢などを考えましょう。それに対してどのように貯めるのか検討です。

お金を貯めるには、収入を増やすのか。運用するのか。支出を減らすしかありません。

運用については目的とちょっきゅう様の性格により変わってきます。

教育費の準備については、学資保険は固定金利ですのでお勧めではありません。現在のように低い金利のときに長期で金利を固定するとインフレリスクが発生します。インフレリスクとは物価上昇による貨幣価値の下落リスクです。

住宅購入については、借金をして不動産投資しているのと同じですので無理はやめましょう。

基本は物件価格の3割は自己資金を用意したほうがいいです。金利が低い金融機関は物件価格の8割ぐらいしか貸してくれません。また、1割弱は諸経費でなくなります。5000万円の物件ですと1500万円は用意されるのが理想です。

今後教育費もかかってきますので無理のない計画を立てましょう。

一度お近くのファイナンシャルプランナーに家計のシミュレーションを作成してもらったほうがいいと思われます。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家今後の資産形成について

ちょっきゅう様

静岡市のファイナンシャルプランナーの渡邉と申します。

今後の資産形成についてのご質問ですが、

現時点から、20年間にわたり

1、お子様の教育資金の確保

2、住宅の取得 (予算5000万円)

3、老後資金の準備

という、個人にとって最も資金需要が増大するプロジェクトを進められる訳です。

1、 現在の収入がこの先増加するのか、あるいはどこかで頭打ちがくるのか?

2、 何歳まで就労が可能なのか?

3、 お子様の教育プランは?

4、 資金計画に奥様の就労が考慮できるのか?

5、 老後の生活プランは、

そのために、いくらの準備が必要なのか?

といった点を考慮しながらFPはライフプランを作成していきます。

その資金準備に、学資保険が適切なのか、あるいは別の考え方があるのか を

検討してまいります。

具体的な計画をFPにご相談されることをお勧めいたします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

今後の資産形成の件

ちょっちゅうさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今後の資産形成に関しどう考えていけばよいのでしょうか?』につきまして、資産形成の基本は毎月の貯蓄となります。

毎月しっかりと貯めていってまとまった元本にしないことには、何も始まりません。

当然のことですが、住宅購入にしても然りです。

よって、ちょっちゅうさんの場合、まず手取り月収金額80万円の20%相当額を毎月しっかりと貯蓄をすることから始めることになります。

年間192万円となりますので、5年で頭金1,000万円相当額を確保することができます。

諸費用分も貯蓄でまかなうとしてた場合、43歳前後で頭金プラス諸費用分も確保できてしまいます。

ちょちちゅうさんにおかれましては、まだわかいのですから、慌てなくても計画的なマネープランをたてることで、今後のお子様の教育資金も含めて十分に対処することができるものと考えます。

尚、この機会に一度、ファイナンシャル・プランナーなど専門家に将来のライフプラン設計やファイナンシャル・プラン設計を依頼してみてもよろしいと考えます。

専門家に依頼することで、将来のマネープランも整理できるものと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅購入の資産と将来計画作成のお勧め

ちょっきゅう様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

これから、資産形成を考える場合、65までの23年間で住宅資金を完済して老後資金もためることになります。また、お子様の学費も住宅資金と同様、かなりな金額が必要です。

例えば、現時点手5000万円の住宅ローンを組んで23年で返済する場合、元利均等、固定金利3.2%では、毎月の返済額は256,000円になります。毎月15万円を返済にあてた場合の借入可能額は2900万円です。

私は、住宅については賃貸も選択肢としてご検討されるようお勧めします。

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

なお、これらのプラン達成のため、将来計画の作成をお勧めします。

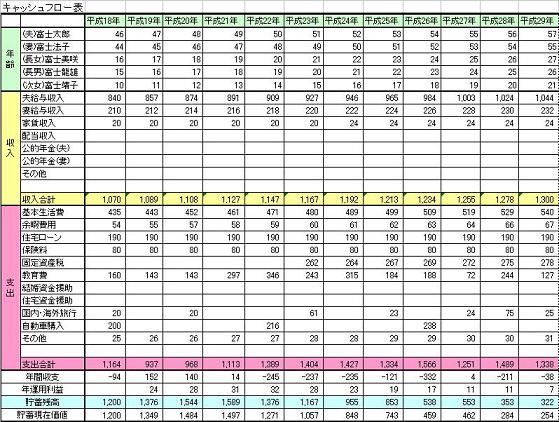

将来の夢や希望をご家族のイベント例えば、幼稚園から大学までの進学、車・住居の購入又は借り換え、レジャーや趣味と費用とともに記載するイベント表と

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

なお、お子様の学習費及び老後資金の考え方を下記コラムでご確認ください。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

岡崎 謙二

ファイナンシャルプランナー

-

![]()

今後の資産形成について

こんにちわ、独立FP会社、FPコンサルティングの岡崎です。

年収は税込み1200万円は高いですが、ここ2年で倍増したのはすごいですね。

しかしそれで貯金が10万円というのは、何かが問題あるのでまずは家計簿で

しっかり家計管理されて、無駄なものをチェックしてください。

ボーナスがないので毎月一定額を貯金に回してうまくやりくりすることが必要です。

今後お子さんやマイホームとなればいろいろと心配も多いでしょう。

教育費、住宅ローン返済、貯蓄などさまざまな予測をしてシュミレーションしてみてください。不安な点も多いでしょうから、ぜひライフプランの作成をお勧めします。

サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

ファイナンシャルプランナー

-

![]()

現状分析と資金の優先順位を!

ちょっきゅうさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

年収に比例して支出も膨らんでいったのでしょうか?

貯蓄額があまりにも少ないですね。

まずは家計の現状分析が必要なようです。

また年金保険に月10万円もやっていらっしゃるということは死亡保険や医療保険も高額なものに入っていらっしゃるのではないかと推測します。

貯蓄性のものが多いようですと、それを見直すとスリムになります。

また、老後資金のための金額が多すぎると思います。

資金には優先順位をつけましょう。

一番が住宅購入のための頭金づくり

二番目が教育資金づくり

老後資金作りは三番目ですね。

老後資金、もしくは教育資金と思っていた分を優先順位の高い頭金に充当することも可能です。

貯金ではないが、資産となっている保険も見直したほうがいいと思います。

例えば、年金保険料10万円を住宅のために回すことができたら、月25万円で1年で300万円たまります。3年間で900万円、あと家計を見直すすとプラス100万円は捻出できると3年後には1000万円になります。

そのほかにも家計を見直すことによって無駄なものを洗い出しましょう。

3年後に5000万円のマイホームも決して夢ではないですよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)