注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

51歳・無職、都区内在住の女性です。離婚調停中です。財産分与で、約6000万円から8000万円受け取る予定です。(調停によるため予想には幅があります)

現在は別居中で賃貸マンションに住んでいます。

財産の半分を住居取得にあて、残りを資産運用して毎月の生活費に使いたいと思っています。年金は事情があって、当てにするほどはありません。

住居を取得してしまったほうがいいのか、それとも全部を資金運用または、不動産を買って賃貸するのに回して自分は賃貸住宅に住んだほうがいいのか迷っています。

現在は、夫からの生活費が毎月25万円。パートナーがいるため、生活費は半分しかかかりませんが、貯蓄は裁判費用その他でほとんどありません。

外で働いたことがないので、これから働いて・・・と言うのは、難しいと思っています。

よろしくお願いいたします。

ミズ・アバウトさん ( 東京都 / 女性 / 51歳 )

回答:6件

専門家

専門家どのようなことができたら安心ですか。

おはようございます。

ファイナンシャルプランナーの上津原です。

まとまったお金があると、うれしいような不安なような心持になりますね。

家を買うか賃貸に住むかというのは、

結局のところどのようなライフスタイルをとりたいかによって決まってきます。ひとつの場所でしっかりと根を下ろしたいのか、それとも思い立ったが吉日のようにいろいろな場所に住んでみたいのか。といったことも考えてみられてはいかがでしょうか。

資産運用についてですが、

税引き後で毎月10万円(税込みで12.5万円)の分配金を得ようとすると、運用利回り5%としても3000万円が必要です。でも、一度にはじめると気持ちの面でかなり不安になってしまうでしょう。リスクをとる場合はじっくりと数年間かけて理想の形を作っていきたいところです。確かに世の中が混乱しているときはある意味資産運用を始めるチャンスともいえますが、欲張りすぎると思わぬ痛手を受けるかもしれません。

仕事についてですが、どんなことなら役に立ちそうかを考えてみてはいかがでしょうか。変わるのは大変かもしれませんが、あきらめることもないと思います。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

資産運用の件

ミス・アバウトさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『住宅を取得してしまった方がいいのか、それとも全部を資産運用または、不動産を勝手賃貸するのに回して自分は賃貸に住んだ方がいいのか迷っています。』につきまして、詳細が何も分かりませんので、回答のしようがありません。

まず、ミス・アバウトさんがこれからどのようなライフイベントをお考えでいるのかや、 今後どのように暮らし方をしたいのかなど、確認させていただきある程度の費用なども把握する必要があります。

また、不動産を購入するにも購入する不動産の価格や、賃貸物件を購入した場合、見込める賃料などを十分に検討する必要があります。

さらに株式などで金融資産運用をする場合には、ご自身のリスク許容度も理解したうえで、キャッシュポジションを決定していく必要があります。

よって、大切なお金に関するご相談となりますので、多少費用がかかっても専門家としっかりと打ち合わせをしながら決定していただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

ファイナンシャルプランナー

-

![]()

キャシュフローシミュレーションのすすめ

ミズ・アバウトさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

住宅を購入した場合、賃貸の場合でキャッシュフローシミュレーションをしてみるといいでしょう。キャッシュフローシミュレーションとは今後30〜40年後の収支を予想し、貯蓄残高の推移をみるというものです。

住宅を購入するととりあえず、住むところが確保できるので安心ですね。

しかし、固定資産税やメンテナンス費用もみておかなくてはいけません。

マンションですと、管理費や修繕積立金も必要です。

賃貸ならばそれらの経費は必要ありませんが、家賃が生涯発生します。

投資用物件を買って賃貸に出す場合も固定資産税や修繕費用などが必要ですし、何より空室リスクがありますね。空室リスクを避けるために一括借り上げの契約ですと、それなりに利回りが下がります。

また、生活費以外にもやりたいこと、したいこともあるでしょうし、家具家電などの耐久消費財の買い替えも考えておかなくてはいけません。

そのような支出をわりだしてシミュレーションしてみるとどちらがいいかも判明するでしょうし、資産運用の期待リターンもでます。

なるべくリスクを取らないで運用できる方がいいわけですからその最低リターンを割り出すことが大切です。それによって具体的な資産配分と商品が決まってきます。

基本的にはミズ・アバウトさんがどうしたいのか、どういう生活を望んでいらっしゃるかが一番大切なところです。

それを実現し、100歳まで貯蓄が底つかないためにはどうしたらいいか

それを一緒に考えてくれるようなFPに相談して見るといいと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産運用の対象について

ミズ・アバウト 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

私は賃貸住宅にお住まい続け、資産運用にお回しになられるようお勧めします。

主な理由は

1.不動産の購入は長期的リスクを抱えます(現金購入であっても)

購入後は不動産の資産価格は下がり続けます。また、地価も少子化・高齢化・住宅の過剰から全体的には値下がりトレンドです。

もし、マンション購入をお考えでしたら、建て替えの困難さ、大規模修繕の際の追加支出などにより、より一層上記傾向が強まります。

2.平均余命までの40年間の生活環境が変化します。

生活スタイルはどのように変わるか判りません。「お一人様の老後」の可能性は高く、その場合に住環境も変化します。

3賃貸住宅用の不動産は目利が要ります。

不動産投資は10年、20年など長期で測るものです。現在の収益率は当てになりません。少なくとも20年間以上の収益計画を測ればプロが運用しても10%未満の収益率です。

現況の配当率を考えますと定期的な収入が見込める、不動産上場投信J-REITへの資産配分をお勧めします。

以上、ご自分の住居用としても収入を得るための取得にしても、それほど有利な投資先ではありませんので、リスクに応じた資産運用をお勧めします。

8,000万円の資金を年3.0%で複利運用しながら40年間で取り崩していくと、毎年の受取額は346万円になります。6,000万円では259万円です。

51歳からでも働く場はありますので、収入を補うためにもお仕事に就かれます様お勧めします。

補足

資産運用について

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、5資産クラスへの投資配分をお勧めします。(一部はJREITもご検討ください)

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、単年度の運用の68%が-4.5%〜+11.5%の範囲にはいり、95%の幅(10年に一度のケース)でも-12.5%に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

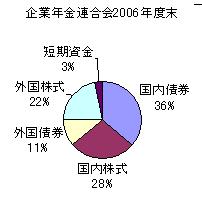

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

なお、ライフプランから必要とする資産配分のセミナー・ご相談を承ります。

http://www.officemyfp.com/seminerannai.htm

岡崎 謙二

ファイナンシャルプランナー

-

![]()

離婚して受けた財産分与で死ぬまで安心して暮らすには

こんにちわ、独立FP会社、FPコンサルティング:http://www.fp-con.co.jpの岡崎です。

離婚調停で気疲れも多いことと思います。さて離婚後は家族背景などお聞きしないと正

確な回答がしにくいですが、大切なお金でしからあまりリスクを取りリターンを得る

必要もないと思います。

また働いたことがないとのことですが、やはり社会との共存のためにも働かれることを

お勧めします。

阿部 雅代

ファイナンシャルプランナー

1

![]()

今後のライフプランによります。

ミズ・アバウトさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

年齢から考えて、隠居する歳でもありませんから、まだ、自分のやりたいことをできます。

人生は、生活することだけではありませんので、これから、何をしたいのかをしっかり考えてください。

居住用の不動産については、無理に購入する必要はありません。

一生独り暮らしでしたら、気軽に移転できる賃貸のほうが便利です。

最後は、老人ホームに入るということも考えられますから。

その分を資産運用をして、キャッシュを増やしておいたほうが得策です。

資産運用については、私が実践している、利回りの良い方法がありますので、ご興味があればご紹介します。

下記のメールアドレスあて、ご連絡ください。

abe-masayo@zpost.plala.or.jp

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)