注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

こんにちは。ご回答のほど、よろしくお願いいたします。

我が家は昨年「利回り財産3分法ファンド」を500万円購入しました。

このところの金融危機で、銀行に問い合わせたところ200万円ほど損をしていることがわかりました。

もともと、普通預金にただ置いておくだけでは勿体ないということで購入したものです。夫もわたしも投資に関しては素人ですし、熱心なほうでもありません(だから購入してほったらかしでした)。

夫は「いい勉強になったと思って、もう解約してしまいたい」と言うのですが、私自身はもう少し時機を見てもいいのでは?という気がします。

ただ、保有しているファンドの不動産への投資比率が40%と高く、今後しばらく不動産相場が値上がりする可能性はないだろうと考えると、もう手放してしまったほうが身のためなんでしょうか。

プロの方のご意見、よろしくお願いいたします。

やわらかさん ( 東京都 / 女性 / 37歳 )

回答:4件

専門家

専門家投資信託の見直し

この資金の使う目的や時期、どれくらいのリターンを期待されるのか、どれくらいのリスクなら許容できるのかを検討されて、投資対象を分散されてはいかがですか。現状はマーケットの相場が不安定です。一段落つくまで様子をみられてもよいようにも思いますが。

投資対象40%程度をJ-REIT、50%程度を海外債券、10%程度を国内株式ということですね。J-REITの比率をどうのくらいにするのか、海外のREITも組み込むのか、海外の株式の比率を高めてみるのはどうかなど、他の投資信託の買い増しや、この投資信託の今後の運用状況、運用の見込みを検討して、必要であれば一定の解約を検討して長期に保有できる配分比率に組み直されてはいかがですか。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家できるだけ原因を特定してから行動を

やわらか様 バームスコーポレーションの杉山と申します。

(1) 本当に不動産への投資割合が高いから損失が膨らんだのか確認する

(2) 不動産部分の投資が低迷しているのは不動産市場そのものの低迷の問題なのか、REIT(不動産投信)の投資方法の問題なのかを確認する

という確認をして、不動産市場そのものが低迷していることが、やわらか様のファンドの低迷の原因であるなら解約することは合理的かもしれません。

おそらくそうではないと思います。

I 最近の市場ではどのようなものに投資してもマイナスが生じていた

II 不動産の投資が低調なのはREITの投資手法に問題があった

ことが主因ではないでしょうか?

Iについては、ファンドを解約して他のファンドを購入することを考えているのであれば解約を思いとどまったほうがよいでしょう。こちらを参考にしてください。

IIについて、やわらか様が持っておられるファンドは、間接的に、不動産を保有しています。そして、その保有している不動産からの賃貸収入がどれだけ安定して入ってくるかが評価の分かれ目になるでしょう。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

釜口 博

ファイナンシャルプランナー

-

![]()

資産分散とポートフォリオ

やわらか 様

この度はご質問をいただきましてありがとうございます。

ファイナンシャル・プランナーが天職!BYSプランニングの釜口です。

よろしくお願いいたします。

昨年度購入したファンドでしたら、ほとんどのファンドは基準価額が騰落しています。

500万円というお金は何のためのお金でしょうか?

1、2年〜5年スパンでの生活資金?

2、学資資金?

3、老後の生活資金?

4、用途が決まっていないお金?

目的によってどういう金融商品に投資するかを決めていかれた方が良いでしょう。

1や2のためでしたら、「利回り財産3分法ファンド」のようなファンドは適さないと思います。

もし3や4の目的であれば、

資産分散されたやわらか様ご家庭にあったポートフォリオを作されることをおすすめします。

どれだけの期間で運用を考えられているのか?

リスクはがある程度取れるのか?

などを勘案した上でポートフォリオを作成していきましょう。

今購入されているファンドは

1、不動産の投資割合が高い

2、信託報酬が高い

3、毎月分配型⇒分配金が出るたびに基準価額が下がります。

以上の点であまりおすすめできません。

資産運用についてご自身では分からないということであれば、信頼できるファイナンシャル・プランナーに相談されるのも一考です。

ご不明な点などございましたら、お気軽にお問い合わせください。

http://www.bys-planning.com/

よろしくお願いいたします。

吉野 充巨

ファイナンシャルプランナー

-

![]()

リバランスのお勧めと参考資料の御紹介

やわらか 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資の目的と期待リターン、そしてリスクをお考えの上、リバランスをお勧めします。

時期は乱高下が止まり、落ち着きを取り戻したと思われた際に行動されるようお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

他資産の配分がわかりませんが、ご質問のバランスファンドを考えた場合、投資される資産クラスの比率がご自分で決められませんし、信託報酬も高いものですから、リスク・リターンをご検討のうえ、リバランスをお勧めします。

リバランスの対象は国内外の株式と債券が適当ではないかと考えます。

不動産への投資は、資産形成よりも配当を得ることが主となります。不動産投信も利回りが評価の重要なポイントです。

上記4資産に均等に配分した場合には、期待リターンは4.3%で、リスク(標準偏差)は8.7%になります。この場合単年度の運用成績の68%が-4.4%〜13.0%の範囲に入り、95%の確率では-13.1%から+21.7%の範囲に入ることを示しています。今回のような100年に一度といわれる変動の場合は、さらにこれを上回る確率で変動しますが、概ね出現率95%のケースでお考えください。

そして、リスクを少なくするには、国内債券の比率を上げ、リターンを優先される場合は国内外の株式の比率を上げてください。

補足

対象とする商品は、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

4資産夫々を対象とするものを購入することで、配分比率も変えられます。

私のHPに、信託報酬の安いインデックス・ファンドのリストを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

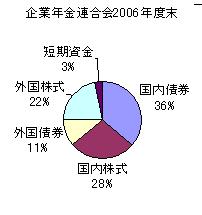

また、資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

なお、不動産を対象としていないのは、通常個人資産の60%〜70%を不動産が占めています。従いまして不動産をお持ちの場合、より不動産に因をなすリスクが高まるからです。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)