注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在夫30歳・私25歳・息子4歳・娘1歳8ヶ月の4人家族です。

二年前に3800万円の一軒家を2600万円のローンで買いました。ローンは35年固定で、月々7万5千円・ボーナス20万円の支払いです。

家を建ててしばらく主人が転職しまして、収入が約100万ほど減り、だいたい540万くらいになりました。

2回ほど繰り上げ返済をし、ローンはあと27年になりました。

今は月の手取りが、大体32万ほど

ローン 75000円

食費 30000円

通信費 15000円

CVTV 5000円

保険 15000円(主人と私の分)

学資保険 16000円(二人分)

新聞 3000円

猫用品 5000円

子供費 5000円

日用品 5000円

雑費 30000円

スイミング代 5000円

幼稚園代 22000円

貯金 10000円

といった感じです。

月々余裕があるわけではないです。

ボーナスもローンを払うと20万ほどしか残らず、

なかなか貯金もできません。

地方に住んでいますので、夫婦それぞれ車一台ずつ、

乗用車1台、軽自動車1台所有しています。

夫婦の気持ちとしては3人目欲しいのですが、

現実問題、経済的に無理があるとも思っています。

ですが、将来やっぱりあの時産んでおけばよかったと

後悔するくらいなら、多少無理してでも産むべきか、

やはり諦めるべきか悩んでいます。

アドバイスお願い致します。

しゅかさん ( 愛知県 / 女性 / 25歳 )

回答:5件

専門家

専門家ポイントは、教育費です。

しゅか様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

3人目のお子さんの件、教育費にどの程度のお金を掛けるかが、ポイントです。食費や被服費だけなら、2人でも3人でも、それほど大きな差にはならないと思います。

まずは、3人とも大学まで行かせたいか、学校は、私立か公立か、習い事や塾などに、お金を掛けたいか、などなどのライフプランを立ててみましょう。

それがイメージできたら、具体的な数字でライフプラン・シミュレーションを実施します。ご自分で実施するのが難しい場合は、独立系のファイナンシャル・プランナーと一緒に作成されるとよいでしょう。

その結果、家計が破たんしてしまうようなら、妻収入を増やすこともご検討ください。

実際には、その他にも、ご自宅の間取りの問題などありますが、子だくさんで、にぎやかで、楽しい家庭をつくりたいと願うのなら、お金のために、あきらめてしまうのは、もったいないような感じがいたします。

ファイナンシャル・プランニングは、将来の夢や目標を実現するための技術です。

資産運用のことなどきちんと勉強していけば、将来の安心感を確保しながら、くらしを豊かに、楽しめるプランを作ることは、それほど難しくないと思われます。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家3人目、ぜひ実現を!

しゅか さま、はじめまして。

ファイナンシャル・プランナー(FP)の横田と申します。

3人目のお子さん、心から応援します。

兄弟が3人いると子供だけで社会ができます。

そして、子供たちだけでお互いを知り、夫々のいいところ・至らないところを認識し、励まし合い協力していきます。

これが、3人以上の兄弟のいいところです。

その後の家計は親の努力と工夫でどうにでもなります!

おっと、これはFPらしからぬ表現をしてしまいました。

ここまで力を込めて書いたわけは、我が家がしゅか様のご家庭と同じだったからです。

家を持ったのは3人目ができる前でしたが、長男、長女、次男の構成で

わが家の子供たちは3人で助け合い成長して来ました。

オヤジのすねは大分細くなりましたが…。

家族計画や将来設計はゆめが第一です。

ご夫妻でお考えが一緒ならなおさら、ご夫妻、お子様たちのためにも3人目に挑戦してください。

FPとしてひとこと申し上げれば、

ご質問の中で列記された支出項目についてはかなり意識が行届いていると思います。

ローン返済2年目で返済期間を8年短縮したこともすばらしいことです。

むしろ、ここで取り上げていない月額約8万円の使い途に見直しの余地があるかもしれません。

もちろん、車や家の維持費などの必要経費が含まれていると思われますが、

8万円の内訳を洗い出す作業をしてみてはいかがでしょうか。

それと、これからお子様にかかる支出が増える時期であることを念頭において、

将来の資金繰りを見ていくことを忘れないでください。

3人ものお子様をもうけるということは、それだけでいろいろなことが起こる要因となります。

しかし、それは親にとっても子にとっても人生の厚みを増すことに他ならず、

いくつもの問題に立ち向かっていくことでさらにすばらしい人生が繰り広げられることでしょう。

心から応援します。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

家計診断の件

しゅかさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『将来やっぱりあの時産んでおけばよかったと後悔するくらいなら、多少無理してでも産むべきか、やはり諦めるべきか悩んでいます。』につきまして、まず、現在の家計収支につきまして、ご主人様の手取り月収金額32万円に占める住宅ローンの負担割合は、23%程度に収まっていますので、一見無理のない返済額のように思われますが、ボーナス返済分20万円を2回も加えた場合は33.8%にもなってしまいますので、この水準になってしまうと家計を管理していくことは決して楽という訳には行きません。

実際に他の家計支出につきまして、決して過剰と思われる家計支出は見あたらないにもかかわらず、貯蓄は十分とは言えない金額になってしまっています。

対策としては、これ以上は家計支出の削減は難しくなりますので、収入を増やすことになります。

ご主人様が転職して収入が今は減っていますが、今後増えていくものと思われますので、しゅかさんも子どもに手がかからなくなったら、収入を確保することをお考えください。

また、3人目のお子様につきまして、生まれてしばらくの間は子ども費用が大きく増加するようなことはありませんので、現在のやり繰りの範囲内で収まるものと考えます。

よって、前向きにお考えいただいてよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来の生活についてプランニングをお勧めします

しゅか 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

3人目を授かるか、諦めるかの判断のために、将来設計のプランニングをお勧めします。

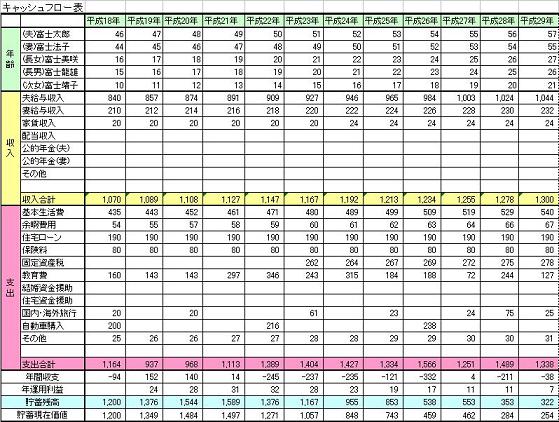

道具は、将来の夢や希望をご家族のイベント、例えば、出産・進学、車・住宅の購入、レジャーや趣味等を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらに、現在の収入と将来予測、支出も増加するものと削れるものを書き入れ、お子様の手が離れたらしゅか様が働くことで収入を得るなどを加え作成します。

これで家計の全体像と将来像が把握でき、夢や希望を実現するための、支出の削減や収入の向上、そして貯蓄目標も明確になります。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

なお、住宅ローンは収入の20%未満であれば、家計への負荷は軽く、25%以下であれば節約で切り森が出来るレベルと考えられます。現在の収入に対する返済負担率が23.5%で迷われるのも無理ないものと拝察いたします。

お子様の教育費は下記を参照ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

103万円と130万円所得税と社会保険の扶養の条件http://profile.allabout.co.jp/pf/officemyfp/column/detail/30729

岡崎 謙二

ファイナンシャルプランナー

-

![]()

お子さんについて

こんにちわ、FP会社FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

しっかりと家計管理をされているので、素晴らしいですね。

今はお子さんが小さくお金がまだかからない法ですが、今後は住宅ローンと教育費が重なり、しんどくなる時期ですね。しかしきちんと将来を見据えて対策していけば大丈夫です。

ぜひ一度「ライフプラン」を作成することお勧めします。このままお子さんが2人の場合、3人目ができた場合など、今後の貯蓄・生活費・住宅費・教育費などいろいろとシュミレーションしてください。そうすればどのようにすればよいか客観的に把握できますよ。

ぜひライフプランを作成されることをおすすめします。安心しますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)