注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在30歳、半年後に結婚予定です。貯蓄額が恐らく0からのスタートになると思うのですが、月々10万円を目途に、まずは普通預金に貯金していく予定です。それとは別で、投資信託を月々3万円から始めて行きたいと考えていますが、普通預金が少ないまま並行して投資を始めるか、貯金額を13万円にして、生活費の6ヶ月が貯まってから投資を始めたほうがいいのか、迷っています。彼は、1ヶ月でも早く投資信託を始めたいらしいのですが・・・色々本は読みましたが知識がありませんのでアドバイスをお願いします。投資はリスクの少ないバランス型の予定、目的は老後の資金です。

アサガオさん ( 大阪府 / 女性 / 30歳 )

回答:5件

専門家

専門家貯蓄について

こんにちは。

株式会社FPソリューションの辻畑と申します。

お金のため方については、今後の予定により変わってきます。現在預貯金ゼロならばある程度たまるまでは、投資はしないほうがいいでしょう。万が一何か出費が出るときにすぐに使えるお金を用意しておきたいものです。ある程度とは、子供がいなければ100万円ぐらいあればいいと思います。

投資についてですが、投資信託のほかに株や債券などいろいろなものがあります。勉強しながら少しずつやっていくのがいいでしょう。経済情勢は常にチェックしておきましょう。ネットや日経新聞などから毎日情報を得ましょう。投資は人間心理です。世界中の人が投資先をどう思っているのか考えるのです。

運用先については経済情勢と何パーセントで運用したいのか(目標額を貯めるには何パーセントで運用しないとならないのか)により検討しましょう。

評価・お礼

アサガオさん

早速のご回答ありがとうございます。ある程度の貯金が貯まるまでの間は投資はしない方がよろしいのと事、納得です。投資は日本株式・債券・外国債券に1万円ずつを考えていますが、投資を始める時の経済状況によって再検討していきたいと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家結婚費用を、考えて。

アサガオ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

彼は、1ヶ月でも早く投資信託を始めたいとのこと。

投資信託は、あくまで、余裕資金を長期で運用していくための金融商品ですので、貯蓄額が恐らく0からのスタートでは、おすすめできません。

月々10万円を頑張って貯めていっても、半年後に60万円です。結婚式、披露宴、新婚旅行、土産代、新生活費用等々で、全部なくなってしまうかもしれませんよ。

新婚早々、お金のことで、もめはじめてしまったら、目も当てられません。着実に、普通預金で貯めていきましょう。

ちなみに、普通預金は、最も流動性の高い金融商品ですし、お財布代わりに使えて便利です。投資信託は、結婚後、落ち着いてからスタートしても遅くはないと思います。

以上、ご参考にしていただけると、幸いです。

評価・お礼

アサガオさん

ご回答ありがとうございます。確かに、少し貯まっては消え、また少し貯まっては消え、の繰り返しになるかもしれませんので、まずは堅実に貯めるところからスタートし、投資信託は今は勉強することに限定したいと思います。彼も分かってくれると思いますので今後のことをしっかり話し合いたいと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家投資を始められる前に

アサガオ様

FPの渡邉と申します。

ご結婚、おめでとうございます。これからのお二人の生活が幸あらんことを

お祈り申し上げます。

将来を見据えた貯金・投資をお考え素晴らしいことだと存じます。

投資を始められる前にライフプランを立てることが、必要ではないでしょうか?

お子様を持つのか、住宅取得をどうするのか 大きな資金が必要になる

プロジェクトがあります。

投資計画は

1、ライフプランを立てる

2、必要資金を把握する

3、準備済み資産を把握する。(老齢厚生年金・退職金・企業年金等)

4、老後の必要資金-準備済み資金=自主年金必要額

5、不足額を達成するのに幾ら必要なのか

6、その額を達成するのには何%の積立利率が必要か

によって、投資期間・投資金額を確認する必要があります。

商品選択の前にこの点を整理しませんか。

バランス型ファンドがリスクが少ないわけではありません。

また、投資は長期に渡りますので、毎年のメンテナンスが必要になります。

出来れば、お近くのFPの方にご相談されるのがよろしいかと存じます。

評価・お礼

アサガオさん

ご回答ありがとうございます。まずは家計を把握し、ライフプランを立てる、ということを私だけではなく2人で認識していきたいと思います。それから貯蓄額の目標を定め、投資をスタート、という流れでしょうか。少し掴めた気がします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

ファイナンシャルプランナー

-

![]()

ライフプランと資金計画

アサガオさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

ご結婚おめでとうございます。

最初の段階からしっかりと貯蓄計画を立てていらっしゃって感心ですね。

ゼロからのスタートということですが、お互いに自分の貯金が少しはあるのでしたら

投資信託も同時スタートでいいでしょう。

しかし結婚式などで全くのゼロになるのでしたら、3ヶ月分くらいの貯金がたまってからのほうがいいと思いますよ。

どうしても早く始めたければ最初は1万円から始めましょう。

積立投信は老後資金ということですが、お子さんが生まれてからは教育資金にも流用できますね。

またバランス型ならばリスクが少ないというわけでもありません。

3万円が可能であれば、バランス型1本で行くより

日本株式型、海外株式型、海外債券型などで自分でバランス型を作るつもりでやっていった方がいいでしょう。

また住宅購入予定があるようでしたら、老後資金はほどほどに、頭金を優先しましょう。

ご結婚に当たっては最初にライフプランを立ててみましょう。

いつごろどんなお金が必要になるかを考えて総合的な資金計画をお勧めします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

アサガオさん

早速のご回答ありがとうございます。貯金は0ですので、やはり最初は貯金を優先させたいと思います。また、子供に恵まれた場合のライフプランも立てていこうと思います。結婚後、生活費の具体的な計算ができるようになりましたら早速行いたいです。

吉野 充巨

ファイナンシャルプランナー

-

![]()

生活予備費の確保と投資の際の資産配分について

アサガオ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

新生活のスタートです、投資を始める前に生活費×6ヶ月の生活準備資金のご用意をお勧めします。∵何時何が起きるか判らず、そのための資金があるのと無いのでは、心の落ち着きが違います。また、新生活ではどれだけの生活費が掛かるかわかりません。その為投資よりも生活の予備費の確保が第一と考えます。

そして、投資の前に資産配分の方針をお決め下さい。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、生活予備費が確保できましたら、月々の13万円を定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、という5資産に配分されるようお勧めします。

例えば、5資産に均等配分した場合、期待リターンは3.5%、リスクは8.0%になります。(年間の運用成績の68%が、-4.5%〜+11.5%の範囲に収まることを示します。また、最悪ケースでも-12.5%の損失に留まることを示しています。この資産配分を基にして、リスクを下げたい場合は、定期預金と日本債券の配分を高め、よりリスクを取りリターンを求める場合は、国内外の株式への配分を上げるなど、ご自分にあった資産配分をご検討ください。

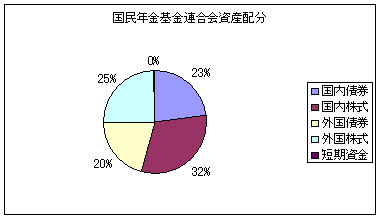

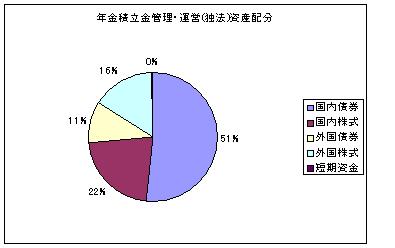

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

このような管理により、老後資金だけでなく、アサガオ家の金融資産全体の一括管理をお勧めします。この資産でこれから必要な資金と、老後資金の確保がトータルで出来ます。

補足

投資信託はバランス型ではなく、

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。従いまして、バランス型ではなく、夫々の資産を対象とするインデックス・ファンドの購入をお勧めします。

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

アサガオさん

ご回答ありがとうございます。HP拝見しました。日本株式が今後は魅力的かもしれません。ただ、それ以外のことは理解するのにもっと時間がかかりそうです。資産の5均等配分についても勉強して知識を増やしていきたいです。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)