注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

結婚して4年。子供は2人(1歳,4歳)で、2年後にあと1人希望です。家計簿つけてますが、どのくらい使っていいのか、よく分かりません。アドバイスお願いします。

夫34歳 自営業 手取り月収30万

妻34歳 専門職 手取り月収85万

固定支出(概算)

家賃(駐車場込) \110000

食費・酒代 \60000

外食 \30000

ガス水光熱新聞電話 \50000

ガソリン代 \20000

幼稚園・保育園 \50000

家政婦 \70000

学資保険2人分 \60000

夫養老保険 \11000

妻子医療保険 \13000

妻変額個人年金 \20000

定期積立 \50000

雑費 \50000

計 \594000

現在の貯蓄(結婚と同時に主人が医院開業し、0からのスタート)

夫 定期預金 230万

妻 普通預金 450万

子供2人の普通預金 60万

固定出費のほかは、妻子の被服・レジャー交際費で月10万〜30万くらい。夫のこづかいは家計からはナシ。

また開業時のローン返済のため、夫の月収はしばらくこのままです。

将来のライフプランでは、子供の小学校は公立、中学以降私立、大学は本人が希望すれば私立でも医師薬系に行かせたいと考えています。

現在は賃貸ですが、将来的には4,5000万の戸建・分譲マンション購入希望。

車買い替えは経費で落ちます。

今は余ったぶんを貯金し、月30〜40万程度を貯金→妥当ですか?

また旅行や高額商品などの出費は、いくらまでならOKですか?よろしく教えて下さい!

のり2さん ( 東京都 / 女性 / 34歳 )

回答:5件

専門家

専門家貯蓄に目的を持たせましょう。

こんばんは。

株式会社FPソリューションの辻畑と申します。

どのくらいまでなら使えるかについてですが、まずは将来のお金をためる目的を考えましょう。そして、そのお金はどのようにしたらたまるのか検討です。そうすると毎年どのくらいためないとならないか見当がついてきます。

そうすると(年間の収入)-(年間の貯蓄額)=(使えるお金)ということになります。

使えるお金が少なく、支出を抑えたくないのであれば、収入を増やすことを考えるのか、積極的に運用して運用益を増やすしかありません。

評価・お礼

のり2さん

どのようにして貯めるのかをもう少し具体的に教えていただけると助かったのですが・・・。

それはさておき、アドバイスありがとうございました。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家貯蓄とマイホームについて考えてみる。

のり2さんへ

おはようございます。ファイナンシャルプランナーの上津原です。

かなりゆとりがある家計だと思います。ただ、ゆとりがあるがゆえに、何にお金を使えばよいのかで悩まれていることと思います。

ここではまず、マイホームの資金計画のお話をします。

仮に、5000万円(諸経費込)のマイホームを、

借入金額4000万円、年利3.5%(全期間固定金利)、25年返済 の住宅ローンを借りて購入すると、毎月の住宅ローンの返済額は20万円を若干超えるぐらいです。

つまり、現在の貯蓄額の半分から3分の2が住宅ローンに置き換わります。

よって、少なくとも毎月20万円は住宅ローンの返済の訓練を兼ねて、マイホームの頭金をためるつもりでいたほうがよいと思います。

次に貯蓄についてお話します。

あまった額を貯蓄するのではなく、貯蓄した金額の残りで生活する癖をつけるとよいでしょう。被服、レジャー、接待交際費は予算化して毎月の家計の中に組み込みます。予算化して余った部分はご家族で相談しながら自由に使ってください。

貯蓄(または運用)は、教育費、住宅資金、老後のためのお金というように区分けしておきます。

それと、のり2さんだけでこっそり使いたいお金もありますよね。

のり2さんの貯蓄の一部で投資信託などでの運用されるのもひとつの方法です。この場合、毎月小遣いが欲しい時は毎月分配型(分配金受取)を、大きくふやして欲しい買い物をするときは分配金をあまりださないタイプ(または分配金再投資)のものを選びます。

評価・お礼

のり2さん

詳細に教えて頂き、ありがとうございました!

主人の手取りがいつ増えるか、当面未定だそうです。もし増えた場合は余剰金として貯金したいと思います。

また小・中・高校の学費は子供貯金には一切手をつけず、普段の家計から捻出しようと思います。

そのころになれば、少しは物欲も収まってるかもしれません(笑)

具体的な金額を提示していただいたので、なんだか見通しが少し見えてきたようです。

ありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計管理の件

のり2さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『月30〜40万程度を貯金、妥当でしょうか?』につきまして、私のところで顧問会員になっていただいている方の中にも医師の方が何人かいますが、毎月の貯蓄金額としてだいたいの方がのり2さんと同水準の金額を毎月積み立てています。

よって、取り敢えず、現在の貯蓄水準を維持するようにしてください。

お子様方の教育資金やマイホーム購入資金確保のためにも、貯蓄し易い今の時期にしっかりと貯蓄をしておいてください。

尚、医師の方をはじめ、高額所得者の方の場合、収入が多い分、予定していなかったライフイベント支出も多くなりがちになりますので、この点に注意して家計管理をしていってください。

毎月の貯蓄ができなくなってしまわないためにも、年間をとおしてのライフイベントや予算なども予め予定しておくとよろしいと考えます。

また、より具体的な家計簿診断につきまして、有料ではありますが行えますので、ご興味などありましたらお問い合わせください。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

のり2さん

>私のところで顧問会員になっていただいている方の中にも医師の方が何人かいますが、毎月の貯蓄金額としてだいたいの方がのり2さんと同水準の金額を毎月積み立てています。

そうなんですね。

普段友人にも月々の貯金額なんかは聞けないので、他の方と同水準と聞いてかなり安心しました。

渡辺さんがおっしゃるように、それなりに月々貯金していますが、ライフイベントの出費がちょこちょこ重なり(つい最近では引越関連で100万以上出て行きました(涙))、結果、貯蓄総額がなかなか増えないのも悩みです。

年間ペースでどのくらい増やしていけばいいか、早めにFPに相談しようと思います。

ありがとうございました!

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄とライフプラン作成と投資・運用のお勧め

のり2様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に当て嵌めて、記載内容を整理下さい。

収入は110万円、定期的な積立が 学資保険+夫養老保険+妻変額個人年金+定期積立 の14万円と30万〜40万円を貯蓄されています。通常20%程度を貯蓄としてお勧めしていますので、将来に備えていらっしゃる様子が伺えます。適切と考えます。

ただ、ご希望のイベントが盛り沢山と拝察いたします。一度専門家にライフプランをご相談されては如何かと思います。

ご自分で立てられる場合は

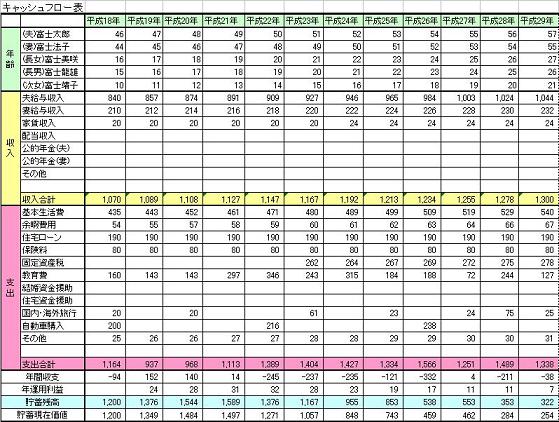

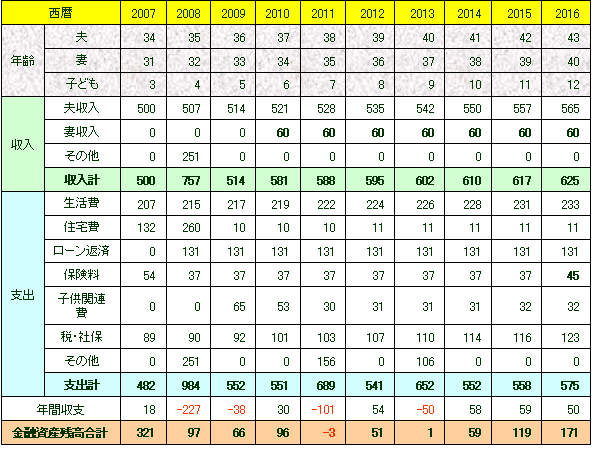

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。また、ご自分達の保有する資産を確認するバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

学費に関しては此方のコラムをお読み下さい。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

補足

毎月の貯蓄分は、貯金だけでは勿体無い運用と考えます。

ご主人がお医者様ですので、確定年金の医師会年金をご検討されては如何かと考えます。

http://www.med.or.jp/nyukai/nenkin/nenkin.html

そして、国内外の株式や債券への分散投資をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、手元運用資金の確保も考慮し、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産に投資配分されるようお勧めします。

例えば5資産に均等配分すると、期待リターンは3.5%、リスクは8.0%になります。これは、年間の運用成績の68%が、-4.5%〜11.5%の範囲に収まることを示します。

また、最悪ケースでは-12.5%の損失が出ることを示しています。リスクを小さくするには、1と2の資産への配分を高め、リスクをとってもリターンを上げるには3と5の株式の比率を上げてください。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンドとETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

下記のコラムもご一読下さい。

パッシブ投資家とアクティブ投資家どちらが良いか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24134

評価・お礼

のり2さん

早速のコメント、ありがとうございました。

通常20%程度を貯蓄とするんですね。

そのラインはクリアしてるので、少し安心しました。

主人とも話しているんですが、早いうちにFPに一度相談に行ったほうがいいですね。

また医師会の確定年金があるの、知りませんでした。

私達の仕事は退職金がないので、老後もそれなりの生活を送る資金をどう捻出するか思案していました。

資産の活用も重要ですよね。

こちらも早速調べてみたいと思います。

ありがとうございました!

ファイナンシャルプランナー

-

![]()

キャッシュフロー分析をするとわかります

のり2さん、はじめまして。

株式会社くらしと家計のサポートセンター(はだのひろこ)です。

家計簿をつけていらっしゃるとのこと。

毎月の収入と支出はわかっていらっしゃるのですね。

ということは現在どのくらいの貯金ができているかも把握されているでしょう。

家計簿をつける大きな目的は何だと思いますか?

将来の夢を実現するためです。このままでいいのかそれとももっと貯蓄が必要か?

必要だとしたらどこをどのように改善すればいいのかを把握するためです。

収入が多い分、支出も膨らんでいるように思います。

大まかなライフプランのイメージはつかめていらっしゃるようですが、

そのライフプランをキャッシュフロー表という将来家計簿にあらわしてみましょう。

いくら使ってもいいかがわからない

つまりいくら貯蓄に回せば夢がご家族の夢が実現するのかがわからないということだと思います。

お子さんを中学から私立に、そして医科歯科の大学にいけるだけの貯蓄をしたい。

中学3年間で約400万円、高校が約350万円、大学は6年間の合計は1800万円程度必要です。

3人だと5400万円必要だということになります。

現状のペースで大丈夫でしょうか?

同時にマイホームの頭金も準備したいですね。

老後資金はどうでしょう?

会社形態で厚生年金に入っていらっしゃる場合とそうでない場合で将来の年金額も異なってきます。

将来必要となるお金は物価上昇や少子化による教育費上昇率を考えたほうがいいので一度ファイナンシャルプランナーに相談されるといいでしょう。

いくらまでなら使っていいのかもはっきりします。

また月30万円の貯蓄が定期預金などの預貯金では効率的ではありません。

10年以上先に必要となるお金は投資信託での分散投資を考えたほうがいいですね。

これに関してもFPのアドバイスが不可欠なようです。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

のり2さん

早速のアドバイス、ありがとうございます。

>いくら使ってもいいかがわからない

つまりいくら貯蓄に回せば夢がご家族の夢が実現するのかがわからないということだと思います。

まさにその通りで、貯めなきゃいけないのは分かってるんですが、目標金額が分からないのでイマイチ貯蓄に気合が入りません。

でも漠然とした不安は常にあって、ここに投稿した次第です。

喝を入れていただき、感謝!です。

やっぱり個別にFPの方に相談したいと思います。

資産活用もしてみたいと思いつつ、2人とも腰が重いので、こちらも合わせて相談してみます。

ありがとうございました!

のり2さん

先取り貯金

2008/05/21 20:43ちなみにうちの場合、先取り貯金はいくらくらいが妥当でしょうか??

ps.そんなに贅沢はしてないですが、節約雑誌に載っているような、ストイックな生活は出来ません。

のり2さん (東京都/34歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)