注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは!はじめまして。

私達は共働きをしている26歳の夫婦です。

夫はまだ社会人1年目。

昨年(9ヶ月しか働いてませんが)手取約300万。

内ボーナスは30万ほどでした。

2年目からは基本給が月3万ほど上がり、ボーナスも2回になるそうです。

私は社会人3年目。

昨年の年収が手取約400万。

内ボーナスが100万です。

私のこの収入は今後も大きくは変わらなそうです。

貯蓄は定期預金(3年で0.45%となっているものにしてあります)

社内預金、住宅財形合わせて1000万ほどです。

株、外貨、国債、投資信託など興味がありますが

難しくて本を読んでもさっぱりわからず二人して困っています。

現在の家計は

住宅財形10万

社内預金10万

積み立て 9万

家賃8万

二人のお小遣い4万ずつ

お給料日に全部振り分けて

残ったぶんで食費など生活しています。

ボーナスは昨年は全部貯金にできました!

将来の希望として

一刻も早く(最低でも35歳までには)2世帯住宅をたてて親孝行したいと思っています。

さっそくいろいろと土地を見に行ったり計算したりしてみたのですが

希望通りのものにしようと思うと6000万くらいはかかりそうです。

親の援助はなしで自分達だけで建てたいです。

頭金はいくらあれば充分なのでしょうか。

また30歳頃には子供が欲しいと話しています。

2人くらい・・・そして仕事にも復帰したいです。

私の今の貯金方法には問題はないでしょうか?

やはり運用は積極的に考えたほうが良いでしょうか?

アドバイスよろしくお願い致します。

almさん ( 神奈川県 / 女性 / 26歳 )

回答:5件

専門家

専門家今後の貯蓄方法などについて

alm様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。将来の幸せな家庭のために頑張っておられるようですね。

住宅取得の頭金は、2割を目安とし、諸費用分として、さらに1割程度を用意すべきと、一般的にいわれていますが、頭金は、多ければ多いほど安心です。これからの不確実性の高まる時代に大きなローンを長期で背負うことは、できるだけ避けた方が無難です。

頭金をつくる手段としては、仰る通り、株、外貨、国債、投資信託での運用が良いでしょう。

ところで、日本では、株や外貨などを組み入れた運用は、賭け事で危ないものという誤解が、まだまだ根強いですが、お金の専門家は、資産運用を賭け事にしない役割、正しい資産運用を伝える役割を担っていると思います。

大切な資産の運用ですから、お住まいの地域で可能であれば、二人で本を読みながらの自己流よりも、お金の専門家のサポートを受けられた方が、安心です。

ちなみに、私の事務所では、現在、20代、30代の方を中心に、長期の資産形成のお手伝いをさせて頂いております。もしご縁がありましたら、その際はよろしくお願いいたします。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家新米嫁さんがんばってください

おはようございます。

株式会社FPソリューションの辻畑と申します。

まずは、今考えている将来プラン、夢などを具体的にいくら必要なのか考えてみてください。

そして、そのためには何パーセントで運用しないといけないのか計算しましょう。その運用率が想定できたら、どの商品での運用がいいのか考えましょう。

いろいろ投資の本を読んでいるようですので、まずは証券会社に口座を開設して実行してみましょう。英会話などで30万投資するのと同じ感覚で授業料と思ってください。英会話などと違ってなかなかゼロにはなりませんよ。はじめ方としてはやはりすぐに情報が得られる日本市場にしましょう。日本株か日本株の投資信託がいいでしょう。新興市場などありますが、情報が入らないところはほっとらかしなりがちで勉強になりません。そして、日経新聞を毎日読みましょう。そこになぜ株価や債券価格が上がったのか、下がったのかの理由が書いてあります。それを読んでいくとだんだんと経済の流れがわかってきます。そうすると怖くなくなってきますよ。株への投資については、最初は東証一部の株にしましょう。欲は禁物です。

住宅ローンについてですが、長期金利は「新発10年物国債」の価格の変動で決まります。債券価格の動きを見ていると将来の住宅ローンの金利の動きも見えてきます。

自己資金については、物件価格の3割が目安です。がんばってください。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

渡辺 行雄

ファイナンシャルプランナー

-

![]()

二世帯住宅の件

almさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

二世帯住宅を建築するにの土地代などを含めて6,000万円くらいかかるのでしたら、頭金として2,300万円程度(諸費用込み)は用意していただくことをおすすめいたします。

現在1,000万円の貯金が既にあり、毎年348万円ずつ貯めていますので、あと4年で頭金はたまる計算になります。

よって、30歳〜31歳で実現することができそうです。

残り4,000万円を金利3%・35年返済とした場合、毎月の返済額は154,000円程度となりますので、こちらもふたり力を合わせて返済していってください。

尚、ふたりの年収を合わせた現在の貯蓄水準は、49.71%と申し分ありません。

almさんの収入のほとんどを貯蓄に充当していることになりますので、これからもこの水準を維持できるように頑張ってください。

株や外貨建ての金融商品への投資につきましては、二世帯住宅を建築し、お子様の教育資金にある程度の目途が立ってからでも遅くはありません。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

渡辺 博士

ファイナンシャルプランナー

-

![]()

しっかりとしたライフプランをじっくりと

ファイナンシャルプランナーの渡辺博士です。

お若いのにしっかりとした将来像を持っている方だと思います。それをライフプランとして、しっかりとした形にできれば第一段階クリアですね。

それができない人が山ほどいますから。

そこで二世帯住宅とはホントに親孝行ですね。今のところ6,000万円なら、それを目標としてみたらいいのではないですか?すぐに買うわけではないでしょうから。

住宅ローンを組むことになると思いますが、頭金は最低で2割、1,200万円はほしいですね。

その頃を仮に35歳とすると、その頃にお子さんとぶつかりますね。そのままぶち当たるなら、資金はもっと要ります。文部科学省「子どもの学習費調査」2004年度によると最低でも一人当たり公立238,178円、私立509,419円だそうです。生活費も当然かかりますし、もしかしたらalmさんはパートで働くなんてことになっていたらどうでしょうか?

今お子さんがいない時期が、一生のうちで一番稼げる時なのです。

ここでアリになれれば将来が見えてくるのですが、キリギリスになると結構キツイですよ。

だからすでにご承知のとおり、資産運用を視野に入れてライフプランを、じっくり練らなければならないのです。

現状は定期預金を中心に積立てを行っていると思いますが、どうせやるならネット定期や養老保険、投資信託での積立てです。

こちらのQ&Aが参考になります。

http://profile.allabout.co.jp/pf/watanabe-money-clinic/qa/detail/10336

又、資産運用についてはこちらをご覧下さい。

http://profile.allabout.co.jp/pf/watanabe-money-clinic/qa/detail/10254

多分見えてくるものがあると思います。

今を一番大切にして下さい。そしてライフプランを考えて、お金とどう向き合っていくか、真剣に考えるいい時期です。

がんばって下さい。

吉野 充巨

ファイナンシャルプランナー

-

![]()

積極的な運用をお勧めします

alm 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご結婚おめでとうございます。新婚時代に貯蓄と資産運用に励まれることは、夢の実現に近づきます。是非資産・運用に頑張ってください。

住宅とお子様のこと達成するには、ファイナンシャル・プランニング作成をお勧めします。

将来の夢や希望、出産・育児・入学、車・住宅の購入、レジャー・趣味などを費用とともに記載するイベント表と収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

住宅資金では一般的に30%を頭金で用意し、ローンの返済負担率は25%が望ましく、30%以下をお勧めしています。従いまして頭金2000万円を目標とされ、4000万円の借入を元利金等払い35年、固定金利3.2%で試算しますと月々約16万円になり、収入目標は約53万円〜約64万円が目標としてプランにご記入ください。

また、お子様の学費なども必要になります。これらを含め、ライフプランセミナーなどに参加しては如何でしょう。

上記の資産形成、記載から10年以上の投資・運用期間が有るように拝察いたします。

長期投資では、国内外の様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いましてお手元の資金と今後の貯蓄分を1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

補足

例えば5資産均等配分では、リターンは(3.5%)ですが、リスクも(8%)に抑えられます。私のHPに資産配分シリーズとして資産配分検討表とともに、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

私のメニューに「金融資産運用設計と基礎知識習得プラン」を設定しています。宜しければお問合せください。

http://www.officemyfp.com/planprice.htm

almさん

ありがとうございます!

2008/01/27 10:48渡辺先生、ありがとうございます!

子供の教育費がそんな額とは知りませんでした・・・(ますます親に感謝しなくてはいけませんね)

しっかりとアリになります。

またさっそくネット定期と投資信託を始めたいと思います。

月30万ほどの貯蓄を、どのような比率で安定型の貯蓄と投資と保険型商品に配分したら良いのでしょうか?

アドバイスを頂戴できれば幸いです。

よろしくお願い致します。

almさん (神奈川県/26歳/女性)

almさん

ありがとうございます!

2008/01/27 11:00吉野先生ありがとうございます。

5資産への投資配分が非常に有効であることがとても良く分かりました。

さっそくその方向で運用を始めたいと思います。

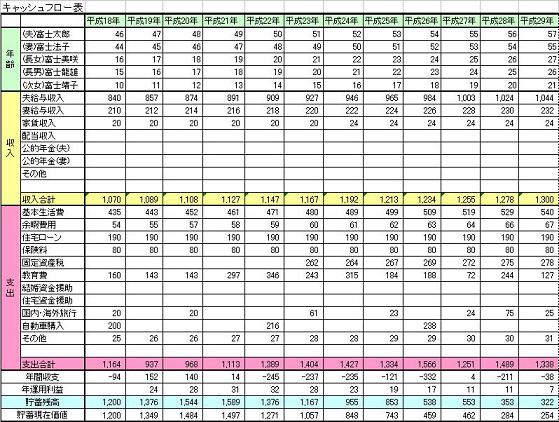

またキャッシュフロー表を作成した事により、主人も現実味が出てきたらしく再度一緒に勉強していこうという気持ちを持ってくれたようです。

本当に有難うございました。

almさん (神奈川県/26歳/女性)

almさん

ありがとうございます!

2008/01/27 11:08辻畑先生、ありがとうございます!

英会話の授業料・・・のところで一気に不安がふっ切れました。

背中を押していただいた気持ちです。

がんばります。

始めの投資金額としてはいくらくらいが適正なのでしょうか?

お教え下さい。よろしくお願い致します。

almさん (神奈川県/26歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)