注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

夫(37歳)、妻(33歳)で結婚2年目です。昨年春に結婚し、結婚式費用と車の購入(一括)に二人の貯蓄を使い果たしたので、結婚と同時に貯蓄を始めました。

2〜3年のうちに子供を1人は欲しいのと、子供が小学校に上がる時期にあわせて一戸建て購入(4,000万円程度)を考えています。現在の家賃が相場よりかなり安いので、しばらく住みたいとは考えていますが、子供が生まれたらもう少し広い部屋への転居も考えなくてはなりません。

子供が出来たときの事を考えて、今は夫の収入だけで生活できるようにしています。

貯蓄目標が漠然としており、臨時出費に甘くなりがちです。

具体的にどう貯蓄をしていけば良いでしょうか?

【現在の手取り収入】

夫:27万円/月 賞与90万円/年(全く出ない事もある)

妻:16万円/月 賞与70万円/年(ほぼ確実に出る)

【毎月の支出】

家 賃:66,000円

駐車場:15,000円(通勤に必須)

食 費:40,000円

光熱費:20,000円

新聞代: 3,700円

ガソリン:12,000円

保険料: 8,000円(二人分掛け捨て)

電話代: 6,000円(プロバイダー料込み)

携 帯:10,000円(二人分)

煙草代:20,000円

雑 費:25,000円(夫散髪・クリーニング・ゴルフ・医療費)

夫小遣:30,000円

妻小遣:15,000円

【臨時の支出】

車税金: 40,000円

車保険:110,000円

夫仕事:150,000円(スーツ・靴)

被服費:100,000円(二人分)

旅 行:100,000円(年1回)

帰省費用:100,000円(年2回分)

【現在の貯蓄】

普通預金:2,500,000円(二人合わせて)

定期預金:5,000,000円(妻結婚前)

ひよこpiyopiyoさん ( 東京都 / 女性 / 33歳 )

回答:5件

専門家

専門家収入-貯蓄=支出で頭金を作る。

ひよこpiyopiyo様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

将来の住宅購入に向け、貯蓄を始められているとのこと。

多くの方は、収入-支出=貯蓄と考えがちですが、このやり方は、精神的には結構きついです。収入-貯蓄=支出と考えると、家計の管理は非常に楽になります。

ご希望の物件の価格帯が4000万円ですので、頭金+諸費用で、最低でも3割の1200万円が必要ですが、ご主人の年齢を考えると、できれば、もう800万円程度は欲しいところです。

妻の貯蓄は考慮せず、仮に8年後の夫45歳での購入を目標とすると、例えば、2000万円を単純な割り算で、毎年ベース250万円、毎月15万円、賞与70万円という積立プランが作れます。ちなみに賞与分には、調整弁としての役割を持たせます。

さらに、資産運用について理解が得られる場合は、ドルコスト平均法という投資手法を提案したいと思います。ドルコスト平均法は、簡単に言うと、毎月定額をコツコツと積み立てる手法で、リスク軽減効果が大きいため、ある程度のリスクをとった運用も可能になると思われます。

例えば、上記の積立プランに年5%の複利運用を組み合わせると、運用結果は、計算上、約2435万となり、約435万が上乗せできますので、これを頭金に充当すれば、その後のローン返済もグッと楽になり、教育資金や老後資金の安心感も高まります。

※但し、上記の計算は、税金・手数料を考慮しておりません。

あとは、住宅購入は、ご主人の単独名義で行うのか、お二人の共有名義で行うのかも予め話し合っておくとベターかもしれません。

以上、ご参考にしていただけると、幸いです。

評価・お礼

ひよこpiyopiyoさん

森本様

回答ありがとうございます。

毎月、漠然とした貯蓄で「いくら貯めたいのか」という目標意識が低く、臨時出費に甘くなりがちでした。

現在、毎月の貯金も夫婦で毎月同額ずつしており、今後の資産形成も共有で行っていく予定でいます。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家貯蓄について

こんにちは。

株式会社FPソリューションの辻畑と申します。

貯蓄の仕方ですが、今後の目標を立てていくといいでしょう。たとえば住宅購入、車の購入、旅行、趣味など。いついくらためないといけないのかを紙に書いてみましょう。

次に、どうやったらたまるのか検討しましょう。

たとえば、住宅購入ですが小学校上がるぐらいまでに4000万円ぐらいの物件がほしいとのことですので、約8年間から9年間あります。

自己資金の目安は、物件価格の3割です。そうすると1200万円はためないとなりません。

(戸建の注文建築で建てる場合にはもう100万円ぐらい用意しておいたほうがいいでしょう。)

1200万円を8年でためるには、年間150万円、月にすると12.5万円なります。

貯蓄=収入-支出+利息です。もし、難しいようであれば、運用するのか、支出を抑えるか、収入をUPさせるかになります。または、購入する時期をづらすかです。夫婦で検討しましょう。

本当に夫婦でほしいのであればがんばれるでしょう。そのための専用口座を作ってもいいかもしれませんね。

支出内容では、タバコ代が2万円を貯蓄に回せるといいですね。タバコをすわないと今後子供が生まれたときに保険料も安くなったりしますよ。

評価・お礼

ひよこpiyopiyoさん

辻畑様

回答ありがとうございます。

支出を押さえることも今後は検討していきたいと思います。

現在、貯金専用の口座をお互いに一つずつしか持っていないので、臨時支出が多くても残高がある程度あると、つい、甘くなりがちです。住宅購入資金用に別口座で管理していきたいと思います。

1200万円を8年で貯められるのを目標に、むしろ、プラスαができるよう目標を設定していきたいと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅購入資金の件

ひよこpiyopiyoさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『具体的にどう貯蓄をしていれば良いのでしょうか?』につきまして、『今は夫の収入だけで生活できるように。』と書かれているとおり、ひよこpiyopiyoさんの収入はほとんど貯蓄に充当されているのですから、十分な水準となります。

2人の月収に占める貯蓄割合は37.2%と、高水準となっています。

頭金が貯まるまで、今の水準をできるだけ維持していただげれば十分だと考えます。

尚、住宅を購入するに当たり、頭金として物件価格の20%+諸費用は購入後のローン負担を考慮した場合、用意しておくことをおすすめいたします。

また、住宅ローンを実際に組む場合、収入金額の28%程度に収まるようにしてください。

30%をこえてしまうと、思うように貯蓄ができなくなってしまうことがあります。

参考までにご主人様だけの収入で、今の支払い家賃と駐車場を合わせた住居費用の割合を計算すると、30%となります。

ご主人様の月収から貯蓄に充当することは、少々たいへんかも知れません。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

ひよこpiyopiyoさん

渡辺様

回答ありがとうございます。

現在、夫の収入が全て生活費になっています。

子供が出来たときは今より広い部屋に引っ越す必要もあり、子供の支出も増え、赤字にならないかと心配しています。

貯金をあてにして収入以上の生活を送ることは避けたいと考えています。

将来への準備も兼ねて家計全体の見直しも考えて行きたいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄目標の試算と資産運用の考え方です

ひよこpiyopiyo様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

お子様の入学にあわせて住宅購入をお考えとのこと、頭金つくりなど、あと2年+6年の8の貯蓄目標を立てましょう。

現在は毎年200万程度の貯蓄をされています。その後お子様を授かった後の貯蓄は減少しますから、約1000万円が原資になります。

8年間の運用が可能ですので、定期預金、日本債券、日本株式、外国債券、外国株式への分散投資をお勧めします。但しリスクの低い運用(定期預金30%、債券を主として株式などへの資産配分を少なく)をお勧めします。年間運用利回りが2.6%の場合、8年で約1200万円になります。物件価格の30%にの頭金に相当します。

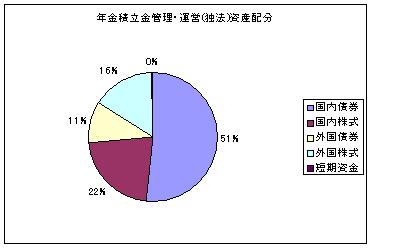

私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。年金積立金管理運用の資産配分が参考になります。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

一方ローンですが、通常、ローンは退職までに完済を目指すように設定することをお勧めします。住宅補償機構のシミュレーションによれば(20年元利均等払い、3.1%固定金利)、3000万円借入では月々、約16.8万円、2500万円借入では14万円、2000万円借入では11.2万円の返済額になります。これに固定資産税やマンションの場合は管理費・修繕積立金などの費用がプラスされます。

追加の貯蓄目標はローン返済金額と原資との差額の選択です。頭金を多くすれば多いほど返済額が楽になります。3000万円の借入では、差額はゼロ、2500万円では500万円、2000万円ではあと1000万円の貯蓄増です。何れかを目標にお子様を授かった後の勤務形態をお決めください。

補足

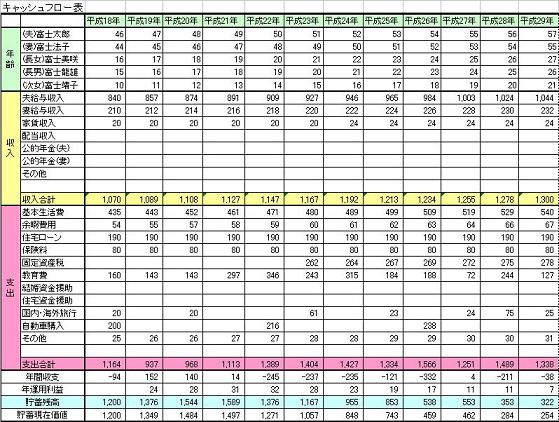

上記を含めキャッシュフロー表を作成して今後の収支と貯蓄額の管理をされるとより確実です。

なお、家計のムダ削減は出費の多い順に削減可能可否を検討の上、削減額を決めてお取組ください。

私のHPにライフイベント表、キャッシュフロー表のサンプルを掲示しています宜しければ参照ください。

http://www.officemyfp.com/planningtool.htm

また、賃貸で継続されるよさもあります。よろしければ下記のコラム「賃貸のよさと住宅ローン」をご一読ください。

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/4373/

評価・お礼

ひよこpiyopiyoさん

吉野様

回答ありがとうございます。

資産運用というと余裕のある人たちのすることだと思っていました。

3,000万円の借り入れで、私のお給料が全てローンに消えるとは想像もつきませんでした。

将来、子供が生まれても正職員で働きつづける予定ですが、手付かずでほとんど利子もつかない状態の定期預金も運用を検討していきたいと思います。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

目標を実行する強い意思が必要です!

ひよこpiyopiyo様へ

はじめまして、FP事務所のアウトと申します。

今回のひよこpiyopiyo様からのご質問につきまして、お応えさせていただきます。現在、ひよこpiyopiyo様家オリジナルの現金出納帳はありますか?あれば、冒頭に書かれております様な目標(お子さまの出産や住宅購入)を明確に数字で表されてはいかがでしょうか。つまり、目標にはテーマ・年月・金額等を一表で出される様な家計管理と強い意思が必要と考えます。先ずは実行して見ましょう!

以上

今後、ライフプラン等につきまして、お気軽にご連絡をお待ちいたしております。

携帯:090-9313-0247

電話・Fax:03-6789-3125

Eメール:misao0001@jcom.home.ne.jp

評価・お礼

ひよこpiyopiyoさん

山中様

回答ありがとうございます。

オリジナルの出納帳は作ったことがありません。実は家計簿をつけた事が無く、生活費として1ヶ月に必要なお金を月に一度引き出して、目的と金額を書いた封筒にすべて分け、目的別に支出してお釣りとレシートを封筒に戻すという事をしています。

一ヶ月分溜まったレシート類は新たな生活費を封筒に入れるときに捨ててしまっています。

目標に対して時期も数字も漠然としており、明確にすることから始めたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)