注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

こんにちは。

先日、家の資産形成について質問させていただきました。アドバイスありがとうございました。

アドバイスを何度も読み返しているうちに主人の会社の退職金が確定拠出年金に移行したことを思い出しました。(運用期間はまだ2年ほど)

その時は私も投資については興味もない頃でしたし、主人はもともとお金に無頓着な人なので、会社での説明とかもイマイチ理解しないまま商品を選ぶ時にそんなに考えずに配分など決めてしまいました。

現在の配分は(46000円/毎月)

定期預金 20%

国内債券インデックス(バッシプ) 10%

国内株式インデックス(バッシプ) 20%

外国債券インデックス(バッシプ) 10%

外国株式インデックス(バッシプ) 10%

バランス型(国株35/国債40/外株15/外債5/短金融5)30%

バランスとしては、国内債・株が多いと感じるので、定期分を減らして外株の割合をもう少し増やした方がよいのかな?とも思いました。

ちなみに会社掲示商品数は多くなく、上記のほかに国株(アクティブ)が3商品、バランスの25と75、保険1つぐらいです。

退職金を考えてこのバランスはどうなのでしょうか。また、見直しのタイミングと、バランスの考え方をアドバイスいただけますでしょうか。

よろしくお願いいたします。

補足

2007/12/08 02:14皆様、回答ありがとうございます。

此方に追記することに気がつかず、個別に再質問させていただきました。。

確定拠出年金については積極運用する方向で考えたいと思います。

また預貯金についても運用を開始する方向で話をしています。

資産形成について本格的に考えるようになりましたが、勉強すればするほど、奥が深くまだ心が決まらない部分が多くあります。

ちゃんと相談することも視野に入れて考えをまとめているところです。

質問ばかりで恐縮ですが、個別の再質問にお答えいただければうれしく思います。

よろしくお願いいたします。

ポコポコポコンさん ( 和歌山県 / 女性 / 31歳 )

回答:7件

専門家

専門家配分方法は種まき。

FPの岩川です。

数十年では、ほぼ確実に物価上昇によりお金の価値は目減りします。

60歳まで原則出金不能なことから、確定型カテゴリ(定期、確定型年金保険)の選択は、価値をどんどん減らしていくだけです。注意です。

ちなみに確定のカテゴリは、50代になってから利用価値はでてきます。

今回、パッシブで4資産に配分していることから、バランスファンドの選択は、投資先を重複させてしまうだけです。ご覧に頂ければわかると思いますが、バランスファンドは手数料が高いので非効率的といえます。

バランスファンドのメリットは、オートリバランス(配分が維持されます)です。

極めて少額できめ細かい分散投資を行うときには適していますが、自分で配分できる、または、少々手数料が高くても放りっぱなしにしたい方の商品です。

ちなみに

パッシブで、外国株、国内株、外国債券、国内債券を選択とれることと

バランスで、外国株、国内株、外国債券、国内債券では、ほぼ同様と考えて良いでしょう。バランスファンドの中身がパッシブのファンドであっても手数料の分不利になるのでは?(4資産の運用指標にもよりますが)

私は、投資方法は種まきと考えています。(多くある一つの考え方です。)

目の前に「1m四方」と「9m四方」の面積の畑があります。

種を10個持っていたら、あなたはどのように種を蒔きますか?

「1m四方に1個」「9m四方に9個」と考えませんか?

資産も同様です。

株式市場の時価総額は、国内株式15%、外国株式85%

国内株式・・TOPIX指数(225連動もあるので、パッシブTOPIXを選択)

外国株式・・MSCI Kokusai Index(401Kのパッシブこれです)

配分は価格の増減で修正が必要になりますので、毎年しましょう。

資産配分の考えは、人により異なり数えきれません、自分の考え方や価値観にあったアドバイスを受けることが大切です。

ただ401Kでひとつ言えるのは確定が安心ということは、全く成り立たないので、くれぐれも注意しましょう。

評価・お礼

ポコポコポコンさん

遅くなりました。

申し訳ございません。

明日はわからない。

まさにその通りだと思います。

配分維持だけを考える。ですね。

前向きにチャレンジできそうです。

60まで、30年近い年月があります。

無駄にしないようにしたいと思いました。

ありがとうございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家確定拠出年金の資産配分について

ポコポコポコンさん、こんにちは。

ファイナンシャルプランナー(IFA)の森本直人です。

データ拝見しましたが、今掛けている確定拠出年金の資産配分は、典型的な安定型です。また、拠出できる限度額いっぱいまで掛けられており、老後資金については、手堅い運用をされています。しかし、手持ち資金を含めた全体の資産配分を考えた場合に、もう少し、アイデアがあっても良さそうですね。

というのも、確定拠出年金は、税金面のメリットがとても大きな制度です。

具体的には、下記の3つのメリットがあります。

・拠出時 掛け金は、給与所得とみなされないため所得税、住民税は非課税。

・運用時 分配金、売却益等の運用益には、原則として税金がかからない。

・給付時 年金受取の場合は、公的年金等控除を受けられる。

一括受取の場合は、退職所得とみなされ、退職所得控除が受けられる。

※いずれも現在の法令に基づくもの。

また、ポコポコポコンさんは、住宅資金と教育資金は、手持ち資金による別枠での運用を検討されていたと思うので、税制メリットをフル活用するためには、確定拠出年金の資産配分で、期待リターンの高い株式運用の割合を高めにとる一方で、手持ち資金で、債券運用の割合を高めて、リスクコントロールするなどのアイデアがあっても良さそうです。

資産配分の考え方に絶対的な正解はありませんが、おっしゃる通り、“定期分を減らして外株の割合をもう少し増やす”アイデアも、個人的には、ありだと思います。

なお、資産配分の見直しのタイミングは、一般的には、1〜2年に1回程度が妥当と思います。

評価・お礼

ポコポコポコンさん

遅くなりました。

申し訳ございません。

管理は難しくないようなので、前向きにチャレンジできそうです。

でも、やはり配分については私自身の知識では不安があるので相談することも含めて決めたいと思います。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家投資比率には2種類あります

ポコポコポコン様 バームスコーポレーションの杉山と申します。

投資比率を考えるとき2種類考え方があります。一つは、保有している資産の配分割合という意味での投資比率。もう一つは、新たに投資する金額をどのような割合で投資するかという投資比率。最終的に大切になってくるのは前者の比率です。

もし、ポコポコポコン様がインデックスファンドに分散して投資するのであれば、定期的にメインテナンスが必要になります。

たとえば、日本株式に対して、投資したときの比率は25%であったとしても、日本株式の運用が思わしくなく保有している比率で見れば20%に割合が低下していたとします。

20%になったものをもう一度25%にまで引き上げる作業は、ポコポコポコン様ご自身がすることになります。

もしそれが苦痛だと感じるのであれば、バランス型ファンドを選ばれているほうがよいでしょう。ポコポコポコン様がその作業をする必要はなくなります。

**詳しくはこちらをご覧ください

数年前にFP向けの雑誌に記事として掲載したものですが、数回に分けて無料のメルマガ「わかりやすい生命保険と投資信託のまじめな話」に掲載していきます。よろしければ次回以降もごらんください。

評価・お礼

ポコポコポコンさん

おそくなりました。

申し訳ございません。

バランス型1本はやはり不安なので避けたいと思います。

毎月自動的に新たに買い付けているので、メリハリをつけるのにはちょっと難しい気がしますので、1・2年ごとに1回見直していけるようにがんばりたいと思います。

ありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

渡辺 博士

ファイナンシャルプランナー

-

![]()

確定拠出年金の運用

ファイナンシャルプランナーの渡辺博士です。

確定拠出年金の運用は正に資産運用を考えるには最適です。(法的に決められている金額上限に問題がありますが。)

先日ご案内したように、バランス型を中心に考えて下さい。

会社から運用実績が記載されている書面を定期的に渡されていると思います。

その中で実績のいいバランスファンドを選べるといいのですが・・・

でもすでにバランスファンドを中心に考えて、物足りないと感じている資産を補う形で検討されているようですのでそれで構いません。

しかし定期預金は止めましょうよ。普通に銀行で定期預金をやっているのと同じですし、先日もお話ししたかもしれませんが、預貯金は決済用ですので銀行口座にあるもの以外は、もっと働いてもらう意味での確定拠出年金なんですから、定期預金の金利じゃ投資ではありませんし、資産運用になりません。

できれば、パッシブ運用ばかりですので、1つ位はアクティブ運用のものがあってもいいと思います。

あくまで分散投資は、様々な資産がお互いに同じ動き方をしていては意味がありませんから、Aと言う商品が上昇している時にBが下落。Bが上昇しているときにAが下落という具合です。

あと見直しをリバランスと言います。

今決めた配分割合を、例えば1年に1回とか半年に1回とかご自身で一定の日にちを決めます。

次に一定の日数が経過するとこの配分割合が崩れますので、リバランスの日に当初と同じ割合に戻して下さい。多分金額が増えているのが実感できるはずです。

多くなっているものは減らし、少なくなっている方へ廻すのです。

何回かやってみると同じ資産だけが毎回減るように感じたりします。その資産は運用がいまいちということですので、そこで初めて他の銘柄に入れ替えます。

これが長期国際分散投資の資産運用ですよ。

このやり方を応用すれば、普通に投資信託などもできますのでお試し下さい。

評価・お礼

ポコポコポコンさん

遅くなりました。

申し訳ございません。

詳しくありがとうございます。

毎月配分は変えず、買い付けたものに対して現状の比率を計画している配分に変更するつ言うことですね。

すっきりしました。ありがとうございました。

ファイナンシャルプランナー

-

![]()

積極運用をしましょう

ポコポコポコンさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

確かご主人は34才でしたよね。

それではもっと積極運用をしたほうがいいでしょう。

日本株式型、世界株式型、世界債券型を3分の1ずつ。

日本債券型は今あまりよくないので入れないでいいと思います。

自分でバランス型を作れば、バランス型のファンドに投資する必要はありません。

パッシブかアクティブかと言うことになりますが、運用レポートを確認してください。

数年間ベンチマークより上回っているファンドがあればアクティブをオススメします。

買ったり、負けたりであれば無難にインデックスですね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

ポコポコポコンさん

遅くなりました。

申し訳ございません。

やってみよう。そうですね。

何事もやらないと始まらない。ですよね。

管理も難しく考えなくてもよさそうなのではじめ手みたいと思います。

来年早々、投資スタートを目標に準備します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

インデックス・ファンド4本への集中をお勧めします。

ポコポコポコン様 再度のご質問有難うございます。ファイナンシャルプランナーの吉野充巨です。

ご主人の確定拠出年金の商品選択は、多くの方が元本確保型に投資される中、よい選択と考えます。ただ、折角各資産クラスのインデックス・ファンドを選択されていますからバランス型を外されるようお勧めします。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。バランス型はインデックス・ファンドに比べ内部コストも掛かりますので、各資産へ配分されるようご検討ください。

確定年金の制度上、定期預金の20%は長期間引き出しが出来ません。長期投資では運用利率の差は極めて大きくなります。この分もインデックス・ファンドに配分されるようお勧めします。

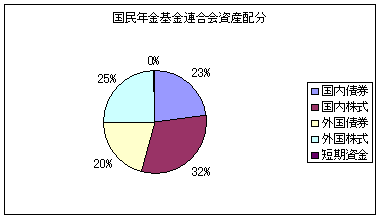

ちなみに4資産均等配分での期待収益率は4.3%になります。(企業年金連合会公表数値使用)

皆様の年金を預かる、国民年金基金連合会の資産配分は、ほぼ4資産均等、企業年金基金連合会の配分は、国内債券37%、国内株式33%、外国債券7%、外国株式23%(平成18年末)で、株式紀に56%の比重を掛けています。

評価・お礼

ポコポコポコンさん

遅くなりました。

申し訳ございません。

現在の定期分も他の商品を購入するのに使えるのですね。

確認して、早い時期に投信の方に移したいと思います。

詳しくありがとうございました。

吉野 裕一

ファイナンシャルプランナー

-

![]()

運用は長期なので・・・!

ポコポコポコンさん、こんにちは。

マネースミスの吉野です。

確定拠出年金は、投資先の分散と時間の分散が出来ていますので、積極運用をされても良いと思います。

また、前回のご質問でも老後資金としても資産をお持ちでしたし、ご主人様の年齢は34歳という事でしたので30年近くという長期で運用できます。

確定拠出年金のメリットである運用期間中の利益に課税されずに支払いの時に課税される''課税の繰り延べ''も大いに利用しましょう。

>バランスとしては、国内債・株が多いと感じるので、定期分を減らして外株の割合をもう少し増やした方がよいのかな?とも思いました。<

バランス型も国内へ投資対象の割合が多い様なので、''定期預金部分は全て''、''国内株式の半分''を''海外の株式投信''に移されても良いでしょう。

また、前回のご質問で、ご主人さんが投資に理解を示してもらえないという事でしたが、確定拠出年金の運用報告書がお手元に届いているのではないでしょうか。

また、確定拠出年金の資料などがあれば、今回、ポコポコポコンさんが関心されている今、もう一度そういった資料を見られてみてはいかがでしょうか。

そういった資料を参考にされると、個別の動きとポートフォリオ((資産配分))運用での動きが分かると思いますので、ご主人様と理解を深められて保有資産の運用の参考にされると良いですね。

評価・お礼

ポコポコポコンさん

遅くなりました。

申し訳ございません。

使用目的に合わせて資金の配分を考えてみたいと思います。

ありがとうございました。

ポコポコポコンさん

リバランスについて

2007/12/12 01:33回答ありがとうございます。

御礼が遅くなりまして申し訳ございません。

定期部分に関しては、分配するようにしたいと思います。

リバランスについてですが、なんとなくですがイメージがもてました。

本当にありがとうございます。

半年(6月末・12月末)に一度書面で運用実績が送られてきます。

その時に保有%も確認できるのですが、減らしてまわすというのは毎月の配分についてでしょうか?(配分変更は3月、9月にできるようです)

それとも、今までの分をいくらか売却して購入ということでしょうか?(できるようではあります)

オンタイムでも確認できるようなのですが、主人の会社のPCでのアクセスになるので、正直心もとないのです・・。

基本的なことで申し訳ないのですが教えていただきたく思います。

また、参考に考えをお聞かせいただきたいのですが、この確定拠出年金と預貯金を総合的(一つとして)に考えた方がいいと思われますか?

ポコポコポコンさん (和歌山県/31歳/女性)

ポコポコポコンさん

自作のバランス型について

2007/12/12 01:43回答ありがとうございます。

御礼が遅くなりまして申し訳ございません。

積極運用の方向性で配分を考え直すことにいたします。

バランス型を自分で作り管理していくことは素人の私でも可能でしょうか?

正直心配でもあります。

現在バランスの50は0.3045%の信託報酬となっています。因みに75は0.3360%です。

これは高いのでしょうか。。。他のものは0.168〜0.2625です。

この0.1%あるかないかの差が正直実感としてよくわからないもので。。。

考え方を教えていただきたく思います。

アクティブについてですが、国内株式の中でどのくらいの配分が好ましいと考えますか?

また、参考に考えをお聞かせいただきたいのですが、この確定拠出年金と預貯金を総合的(一つとして)に考えた方がいいと思われますか?

ポコポコポコンさん (和歌山県/31歳/女性)

ポコポコポコンさん

定期分について

2007/12/12 01:46回答ありがとうございます。

御礼が遅くなりまして申し訳ございません。

定期分は配分していきたいと思います。

今まで定期として配分していた部分は解約した場合、どうなるのでしょう。。

それを元手に、まとめて別の商品を購入するということになるのでしょうか。

基本的な質問で申し訳ございませんがよろしくお願いいたします。

また、参考に考えをお聞かせいただきたいのですが、この確定拠出年金と預貯金を総合的(一つとして)に考えた方がいいと思われますか?

ポコポコポコンさん (和歌山県/31歳/女性)

ポコポコポコンさん

自作のバランス型について

2007/12/12 01:55回答ありがとうございます。

御礼が遅くなりまして申し訳ございません。

主人とも話し、配分をもう少し積極運用となるように考えることにしました。

自作バランス型を作成した場合、その管理は素人の私にでも可能でしょうか。

正直不安もあります。。

現在バランスの50は0.3045%の信託報酬となっています。因みに75は0.3360%です。

これは高いのでしょうか。。。他のものは0.168〜0.2625です。

この0.1%あるかないかの差が正直実感としてよくわからないもので。。。

考え方を教えていただきたく思います。

また、定期的な配分の見直しは、毎月の配分ということでしょうか。それとも、今までの実績配分で増加している分を売却し、減っている分を購入するということも含めてということでしょうか。

売却、購入になると不安が倍になります。。。

また、参考に考えをお聞かせいただきたいのですが、この確定拠出年金と預貯金を総合的(一つとして)に考えた方がいいと思われますか?

ポコポコポコンさん (和歌山県/31歳/女性)

ポコポコポコンさん

上げていただいたアイデアについて

2007/12/12 02:02回答ありがとうございます。

御礼が遅くなりまして申し訳ございません。

メリットを生かすためにも定期分は解約して他にまわしたいと思います。

上げて頂いているアイデアの一例は預貯金分も含めて総合的にみるということですね。

そうなると管理とか煩雑になりませんか?

此方で勉強すればするほど資産運用は奥が深いなぁと思わされます。

また、いろんな方法や考え方があり、自分にとって合うのを考えるのもなかなか難しいですね。

感触として、総合的に管理するのと別々に考えるのとはどちらが初心者向けだと思われますか?

ポコポコポコンさん (和歌山県/31歳/女性)

ポコポコポコンさん

投資比率の管理について

2007/12/12 02:10回答ありがとうございます。

御礼が遅くなりまして申し訳ございません。

メンテナンスについては他の方の回答も参考にさせていただき、なんとなくイメージできました。

現在のようにバランスと個別が混ざっていると比率管理には逆に向かないような気がします。

ただ銘柄が1品目しかないのでバランスにすべてというのも少々怖いというのが正直なところです。

この引き上げる作業は、今までの分を売却し、減っているものを購入するということでしょうか。。

基本的なことで申し訳ございませんが教えてください。

資産運用は奥が深いですね。。

ポコポコポコンさん (和歌山県/31歳/女性)

ポコポコポコンさん

参考に教えてください

2007/12/12 02:13回答ありがとうございます。

御礼が遅くなりまして申し訳ございません。

参考に考えをお聞かせいただきたいのですが、この確定拠出年金と預貯金を総合的(一つとして)に考えた方がいいと思われますか?

あ、あと、主人は理解を示してくれてますよ。。というか、私にほとんど任せてくれているので。。

多分他の方と間違われているかと。。

以前にもらった資料から読み直しています。

はじめからちゃんと興味を持てばよかったです。。

ポコポコポコンさん (和歌山県/31歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)