注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫婦2人で家賃14万円の賃貸マンション(2LDK)に住んでいます。夫(33)の手取り月収は40万円、私(35)は専業主婦です。子どもが欲しいため、私はしばらく働かないつもりですが、家賃を除いた月26万円でやりくりするのが精一杯です。貯金は全くできません。夫は転職したばかりで、ボーナスの額はわかりません。実は住み始めて5ヶ月しか経っていないのですが、今後、子どもができた時のことや将来のために貯蓄しないといけないことを考えると、今のうちに、安い賃貸物件に引っ越した方がいいのでしょうか。また家賃はいくらぐらいが適正でしょうか。

菜の花さん ( 東京都 / 女性 / 35歳 )

回答:7件

専門家

専門家住み替えも方法の一つだと思います。

ハイジさん、はじめまして。FPの黒田です。

家計の改善は基本的に(1)収入の増やすか(2)支出を減らすか(3)お金に働かすか

になります。

(3)お金に働かすは貯金ができていない現状では無理ですから、

ハイジさんの場合、(1)収入の増やす(2)支出を減らす、を考えましょう。

(1)収入の増やすについては、ご主人が転職したばかりということもあって、

ご主人の収入を上げるということは難しいと思いますので、

子供の出産をお望みの大事な体だとは思いますが、パート、アルバイトとして

ハイジさんがご出産まで少しだけでも働いてみてはどうでしょう。

働いて増えた分だけ貯蓄もできます。

(2)支出を減らすについては、今使っている支出の内訳をノートに書きだしてみては

いかがでしょう。その中で、支出を減らすことができないもの、少し見直せば

支出を減らせるものに分類できると思います。まずは、そこからだと思います。

紙に書き出してみると、いろいろと思うことができると思います。

田舎物な者なので、東京の家賃の事情はよくわかりませんが、

2万円の節約が年間24万円の貯蓄、3万円の節約が年間36万円の貯蓄となりますので

家賃が高いとお感じになれば、住み替えるのも方法の一つだと思います。

その際には当然、引越し費用や敷金等が負担になりますので、よくお考えください。

将来の生活設計をお考えになることは大変重要だと思います。

今回、不安になったことを逆に家計を見直す

いい機会だったと考えられたらどうでしょうか。

それから、子供さんできるといいですね、陰ながらお祈りいたします。

評価・お礼

菜の花さん

ご回答ありがとうございます。引越しに余計な費用と時間をかけるなら、あせらないで更新時まで待ってみようかとも思っています。支出もあわせて見直していきたいと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

支払い家賃の件

ハイジさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今後、子どもができた...いいのでしょうか。』につきまして、今のうちに、安い賃貸物件に引っ越して、子どもができたときのことや将来ののために、毎月しっかりと貯蓄をしておくことをおすすめいたします。

毎月最低でも手取り月収の15%は貯蓄するようにしてください。

ハイジさんの場合、月額6万円となります。

また、支払い家賃として月額11万円(手取り月収の28%まで)までとなります。

今の支払い家賃は月額14万円となりますので、月収に占める割合は35%にもなりますので、思うように貯蓄できないのも当然です。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

菜の花さん

ご回答ありがとうございました。貯蓄額の目安、参考になりました。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

阿部 雅代

ファイナンシャルプランナー

-

![]()

転居をお勧めします。

ハイジさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

確かに、収入に占める家賃の割合が、35%ですから高いですね。

できれば、25%以下に収めたいですね。

家賃は、確実にかかる固定費ですから、安いにこしたことはありません。

ただし、引越し代、敷金・礼金等がかかりますので、そのお金はありますか?

それから、二人で26万円でやりくりが精一杯というのは、支出の内容に問題がありそうですね。

きちんと、家計簿をつけて、支出の内容を把握していますか?

どれだけ、消費行動に緊張感を持っていますか?

また、子どもが欲しいから働かないというのも、どうでしょう?

できるまで働くという考えもありますよ。

貯金ができないなら、働けばよいのです。

評価・お礼

菜の花さん

ご回答ありがとうございます。「子どもができるまで働くこと」を前向きに考えようと思います。月10万円の賃貸に住み替えたとしても、貯蓄できるのは月4万円、年48万円です。働いたら数ヶ月でたまる金額ですね。これまで、妊娠した場合に高齢のためリスクが高くなることを心配して就職をためらっていましたが、案ずるより生むが易しかもしれません。

ファイナンシャルプランナー

-

![]()

家賃以外の支出を把握してみましょう

ハイジさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

貯金ができないのは家賃が高いだけではないようです。

毎月の支出をしっかりと把握してみましょう。

その気になれば月2万円くらいは貯金ができるはずですよ。

残ったら貯金と考えず先に貯金をして残りで生活するように考え方を変えましょう。

もちろん安いところに引っ越せばその分が貯金に回ると思いますが、敷金や礼金、引越し費用が必要です。

またハイジさんが専業主婦というのももったいないですね。

子どもができたらそのときにまた考えればいいのであって、それまでは働くことを考えましょう。DINKSのときが一番貯金ができるときですよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

菜の花さん

ご回答ありがとうございます。「先に貯金」という考えを、今まで持ったことがありませんでした。支出をもう少し見直して実践したいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

支出の見直しから始めてください

ハイジ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家賃の金額は個々の家庭で異なりますので適正な金額はありません。ハイジ様の場合家賃の負担率が35%で、若干高いのですが、30%にしても12万円ですので、2万円の余裕が出来るだけです。むしろ残金の26万円の支出内容に改善点が有るように思えます。一度下記の内容で整理され、その上で引越しの検討をお勧めします。

家計はとてもシンプルな構造です。

1収入 - 2支出 + 3(資産×運用利率) = 4貯蓄(年間の増・減)で表されます。

この流れに沿って家計を整理・点検ください。

現状ではご主人のみの収入です。お子様を授かるまでの間、お仕事に就かれる事をお勧めします。そしてその収入を貯蓄に回すことが、将来の出産・育児費用の確保に繋がります。

支出については、家賃以外の項目の中で支払額の多い順に並べ、多いものからムダが無いかを検討ください。一般的には生命保険などの掛けすぎや、車への支出に改善のポイントがあります。

金融資産の運用はどのようにされていますか、生活費×6か月分以上の金額的な余裕があれば運用を検討ください。

そして、引越しの前にライフ・プランの作成をお勧めします。その上で、どの程度の家賃を支払えるかをご検討ください。(これが判らないとまた転居を考えるようになります)

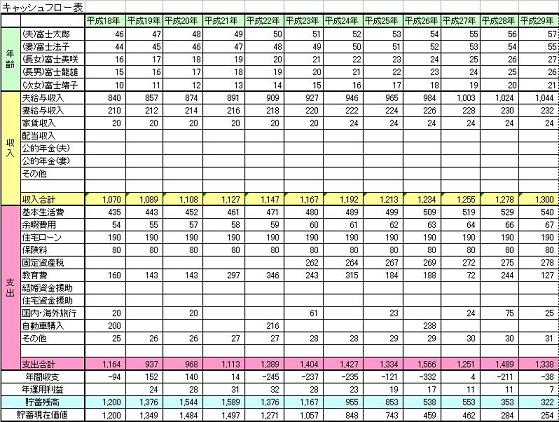

将来の夢や希望をご家族のイベント(出産、入学、車の購入など)を費用とともに記載するイベント表、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

補足

ハイジ様 オフィス マイ エフ・ピーの吉野充巨です。質問にお答えします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金は、国内外の債券や株式への分散投資をお勧めします。私は、手元資金の確保も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

この資産配分の中で例えば5資産均等配分は、リターン(3.56%)とリスク(8%)のバランスが良いのでお勧めします。私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、皆様の年金を預かり運用している、年金基金、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

<再質問へのお礼>

返信を有難うございました。何かご質問がありましたらご連絡下さい。

評価・お礼

菜の花さん

ご回答ありがとうございます。

「金融資産の運用」についてご質問させてください。資産運用の経験が全くなく、貯蓄は預貯金でコツコツ増やそうと思っていました。素人が少ない貯金で始める資産運用にはどのようなものがありますか。概略だけでも教えてください。

渡辺 博士

ファイナンシャルプランナー

-

![]()

まずは貯蓄からはじめましょう。

ファイナンシャルプランナーの渡辺博士です。

表題のようにまずは貯蓄をはじめましょう。

ハイジさんはもうご理解頂いていると思いますが、この物件を借りる時点で今の生活を維持するのに無理がありました。

もっと安い物件にというのは浅はかです。

この物件は賃貸ではあるけど、一応夢のマイホームですよね。

この値段の物件に住みたかったからだと思います。実際住めてますもんね。

問題はこの物件に住むのに、収入が足りなかったと言うことです。

ではハイジさんが働くか、ご主人がもっと働くかしかありません。

それでもダメなら引越です。

それはできませんよね。

だから子供も欲しいけど、それより物件を維持することです。

なぜならその子供のことまで考えて今の住まいなんですよね。

だったら順序が逆になってしまっただけです。

いずれがんばらなければならなかったんですから、ここで転居はその後に又子供ができたら広い物件が欲しくなるのは目に見えてます。

すべての解決策は、今すぐハイジさんが働いて、その分は全部貯蓄にに回しましょう。そうすれば今までの足りない分はすぐに補えますよ。

評価・お礼

菜の花さん

ご回答ありがとうございます。

私の気持ちを汲み取っていただいてうれしく思います。ちょっと背伸びをして理想の家に住み、現実に直面して落ち込んでいるわけです。この家に住み続けるためには、私ががんばらないといけないですね。やる気がわいてきました。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

地道な行動で良い結果を出しましょう!

ハイジ様へ

はじめまして、FP事務所アクトの山中と申します。

今回、ハイジ様のご質問につきましては、家賃に限定するよりも家計全体の収支の妥当性を見つける様に、1年後、10年後の目標やイベント等の設定を予定できるハイジ様自身のライフプラン作成をしてください。そして、作成したら実行に移してください。かなり根気がいる作業かもしれませんが、先ずはチャレンジしてください。必ず、良い結果が出ると思います。

以上

今後、ライフプラン作成等につきまして、お気軽にご連絡をお待ちいたいたしております。

携帯:090-9313

電話・Fax:03-6789-3125

Eメール:03-6789-3125

菜の花さん

検討します

2007/11/20 15:07ありがとうございました。資産運用については、貴HPなどを参考にしながら検討いたします。

菜の花さん (東京都/35歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)