注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

支出の見直しから始めてください

- (

- 5.0

- )

ハイジ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家賃の金額は個々の家庭で異なりますので適正な金額はありません。ハイジ様の場合家賃の負担率が35%で、若干高いのですが、30%にしても12万円ですので、2万円の余裕が出来るだけです。むしろ残金の26万円の支出内容に改善点が有るように思えます。一度下記の内容で整理され、その上で引越しの検討をお勧めします。

家計はとてもシンプルな構造です。

1収入 - 2支出 + 3(資産×運用利率) = 4貯蓄(年間の増・減)で表されます。

この流れに沿って家計を整理・点検ください。

現状ではご主人のみの収入です。お子様を授かるまでの間、お仕事に就かれる事をお勧めします。そしてその収入を貯蓄に回すことが、将来の出産・育児費用の確保に繋がります。

支出については、家賃以外の項目の中で支払額の多い順に並べ、多いものからムダが無いかを検討ください。一般的には生命保険などの掛けすぎや、車への支出に改善のポイントがあります。

金融資産の運用はどのようにされていますか、生活費×6か月分以上の金額的な余裕があれば運用を検討ください。

そして、引越しの前にライフ・プランの作成をお勧めします。その上で、どの程度の家賃を支払えるかをご検討ください。(これが判らないとまた転居を考えるようになります)

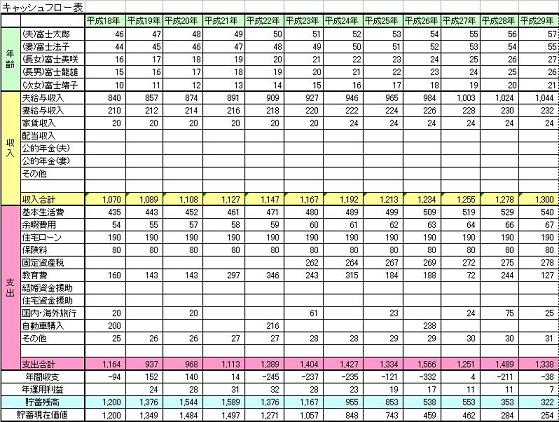

将来の夢や希望をご家族のイベント(出産、入学、車の購入など)を費用とともに記載するイベント表、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

補足

ハイジ様 オフィス マイ エフ・ピーの吉野充巨です。質問にお答えします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金は、国内外の債券や株式への分散投資をお勧めします。私は、手元資金の確保も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

この資産配分の中で例えば5資産均等配分は、リターン(3.56%)とリスク(8%)のバランスが良いのでお勧めします。私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、皆様の年金を預かり運用している、年金基金、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

<再質問へのお礼>

返信を有難うございました。何かご質問がありましたらご連絡下さい。

評価・お礼

菜の花 さん

ご回答ありがとうございます。

「金融資産の運用」についてご質問させてください。資産運用の経験が全くなく、貯蓄は預貯金でコツコツ増やそうと思っていました。素人が少ない貯金で始める資産運用にはどのようなものがありますか。概略だけでも教えてください。

(現在のポイント:-pt)

![]()

この回答の相談

夫婦2人で家賃14万円の賃貸マンション(2LDK)に住んでいます。夫(33)の手取り月収は40万円、私(35)は専業主婦です。子どもが欲しいため、私はしばらく働かないつもり… [続きを読む]

菜の花さん (東京都/35歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A