注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫31歳(年収800万)私31歳(年収400万) 子供2歳

3年前に4500万のマンションを購入。固定金利2.8%で残り(1500万)です。

預金は現金200万、株が100万ほどです。車はありません。

私はあと5年は正社員で働きたいです。(ホントはずっと働きたい)

あまり浪費はするタイプではなく、高級品などはほとんど買いません。

年に海外に1回、国内に4回ほど旅行にいくのが楽しみです(計100万ほど/年)

お互いの親はある程度の貯蓄があるので、不慮の事態(ホーム入居など)は

自分たちで対応できるようです

現在、余剰資金は繰り上げに回している状況ですが、今後に発生し得る

以下の事態に備えたいと思っています。

何かいまから気をつけておくことがあれば教えてください。

また、それに備えての資産運用方法などがあれば教えてください。

保険に関しては専門家のアドバイスのもと、適切に加入しています。

1.子供がもう一人欲しいかもしれない

2.マンションを賃貸にまわして(あるいは売却)、都心に一戸建てを買うかもしれない

3.子供を小学校から私立に入れるかもしれない

4.私があと数年で会社をやめるかもしれない

よろしくお願いします。

横浜ままんさん ( 神奈川県 / 女性 / 31歳 )

回答:3件

専門家

専門家手元資金の増額を行いましょう。

横浜ままんさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間です。

ご質問の件ですが、

一番行っていただきたいことは

☆手元資金の増額です。

繰上げ返済は、いったん停止し

今後ご希望・予想されるライフイベントに向けて

必要な資金の準備を行いましょう。

出来れば、もっと先の事も踏まえた

ライフプラン表・キャッシュフロー表を作成した上で

実行していただきたいです。

直近予定されている

ライフイベントに対する準備方法については

安全性の高い金融商品で準備されることをオススメします。

一日も早いスタートが

より良い家計運営にも重要となります。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

個別の回答とアドバイスです

横浜ままん様 初めまして。CFP(R)の吉野充巨です。ご質問にお答えします。

家計は極めてシンプルな構造で

?収入−?支出+?(資産×運用利率)=?貯蓄(年間)の4つの要素で構成されています。

従いまして、この構成要素で判断されるようお勧めします。?の支出が不明なため推測でお答えします。

1.お子様が増えても、現在の収入(約1200万円)が継続可能であれば、ご心配する必要はありません。(繰上げ返済をされていますので余裕度が高いものと判断します)

お子様の費用が増加すれば、繰上げ返済のスピードは遅くなると思われます。

2.マンションの賃貸の判断は周辺の家賃と、修繕費等の経費比較が必要です。

月度賃貸収入×12ヶ月×(1−空室率)+更新料等=収入です

固定資産税+修繕積立金×12ヶ月+クリーニング代+設備修繕費用(エアコン等)+不動産屋さんへの支払など=支出です

そして、原価償却費があります。従って賃貸の利益は収入−支出−?減価償却費=利益です。減価償却費は建物などの劣化に伴い減価する金額と考えてください。従いまして、一般的には売却を優先されるようお勧めします。

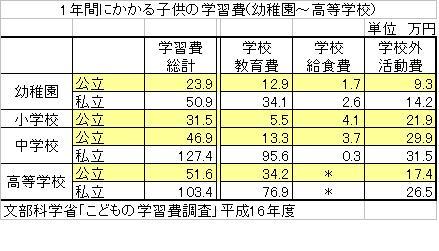

3.は私立の学習費用をお知らせします。小学校の学費は個々の学校によって異なりますが、都内の高額有名小学校では初年度に140万円、以降年度の学費が100万円弱掛かります(東京都総務局学事部「平成11年度 都内私立小学校の学費について」より )、以降中学私立127.4万円、高校私立103.4万円ていどが年間の費用です(文部科学省調査)。

文章が長くなりました追記します

補足

4.年収の3分の1が入らなくなります。今の内に、ご主人の収入で賄えるよう支出をコントロールするようお勧めします。上記1.2.3を実現される場合にはご主人の収入だけでは正直厳しくなるかも知れません。

一度、専門家であるFPへのご相談をご検討下さい。

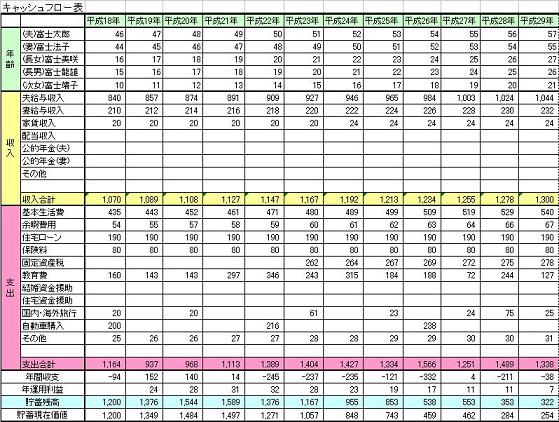

また、その前にご自分で将来のご家族のイベント(出産、入学、車の購入など)と費用を記載するイベント表、収入と支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。この表を作成しますと、家計の全体像と将来像が把握でき、貯蓄目標も明確になります。両表のサンプルを私のホームページに掲載しています。参照ください。

http://www.officemyfp.com/planningtool.htm

阿部 雅代

ファイナンシャルプランナー

-

![]()

どうしたいのか、きちんと決める。

横浜ままんさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

4項目の事態が書かれてしますが、自分達は、どうしたいのか、どれが優先順位が高いのかを、決めていただくのが大切かと思います。

それによって、お金の計画は、随分違いますし、あれもこれも、同時にということは、なかなか難しいものです。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)