注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

41歳の会社員です。

5年前ぐらいから、ネット証券会社を利用し、

いくつかの投資信託を組み合わせて毎月5万円ずつ積立しています。

大体、老後資金の確保を目的としております。

着々と積み立てられ、さらに最近評価額も上がっているのですが、

できるだけ確実に実益を確保するために

例えば、100万分の利益があった場合に、そのつど少しずつ売却する。という

方法はどうかな、と考えています。

つまり、数10年後、必要とするときに評価額がかなり下がってしまっていると

いう可能性も考えられ、回復までにどのぐらいかかるかわからないことも考えると、

今のうちに利益があった場合、それを定期預金などに入れておく

ということでそのリスクが減らせるように思うのですが、

一般的に、長期投資中は、保有口数を減らすべきではないのでしょうか?

yukimaru8さん ( 沖縄県 / 女性 / 41歳 )

回答:2件

専門家

専門家計画的な運用管理を考えてみてください

yukimaru8様、はじめまして。

ファイナンシャルプランナーの森本直人です。

ご質問の件、5年くらい前から投資信託による積立投資をスタートされたのであれば、それなりに満足できる評価益を計上されているものと拝察します。

もちろん、どんな投資信託を購入しているかにもよりますが、実際に、私がご相談を受けている事例などからみると、投資元本 5万円×12月×5年=300万円 に対して、今は、80万~100万円くらいの評価益を計上しているのではないかと思います。

直近では、世界同時株安で少し調整していますので、80万円くらいでしょうか。

仮に評価益を80万円として、利回り計算してみると、年9%程度の運用が実現できていることになります。

その前提で、考えた方がよいのは、目標利回りとの兼ね合いです。

目標利回りは、運用可能資金(元本)と運用可能期間、将来の必要資金(目標額)から計算して割り出します。

例えば、老後資金の準備を目的として、30年計画で、3000万円の確保を目指す人のケースを考えてみます。

その場合、投資元本の 5万円×12月×30年=1800万円に対し、年3.2%程度の利回りを実現できれば、税金・手数料を考慮せず、約3000万円を達成できます。

もし本当に、年9%のペースで増え続ければ、30年後に、9千万円を超えますが、そのペースは、やや考えづらいので、現実的な目標利回りは、年3~7%程度までだと思います。

仮に、年3%を目標利回りとするなら、年9%のペースを実現できている今は、少し利益確定をしてもよいタイミングと判断できます。

なので、お書きいただいた利益分のみ都度売却というアイデアもわるくはないと思います。

ただ、その後、大きく値下がりした時は、利益確定分を再投資に回すと、長期的には、より効果的な運用になるかもしれませんね。

なお、一部利益確定は良いのですが、全部売る、全部買うのような極端なやり方は、避けた方が無難です。

仮に、全部売却して、そこからさらに、10%超の上昇があったりすると、あらためて買い直そうという気にはならなくなると思います。

マラソンの途中で、いったん完全に歩いてしまうと、再び走り出すのが困難な状況に似ています。

計画的な長期投資において、いきあたりばったりは、本当に失敗の元です。

ご参考にしてみてください。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

三島木 英雄

ファイナンシャルプランナー

-

![]()

積立投信の利益確定はリスクを減らす意味では有効です

yukimaru8さま

投資信託での積立投資の利益確定等についてご質問とのこと。

まず、投資を開始された時が非常に良い時期に始められたと思います。

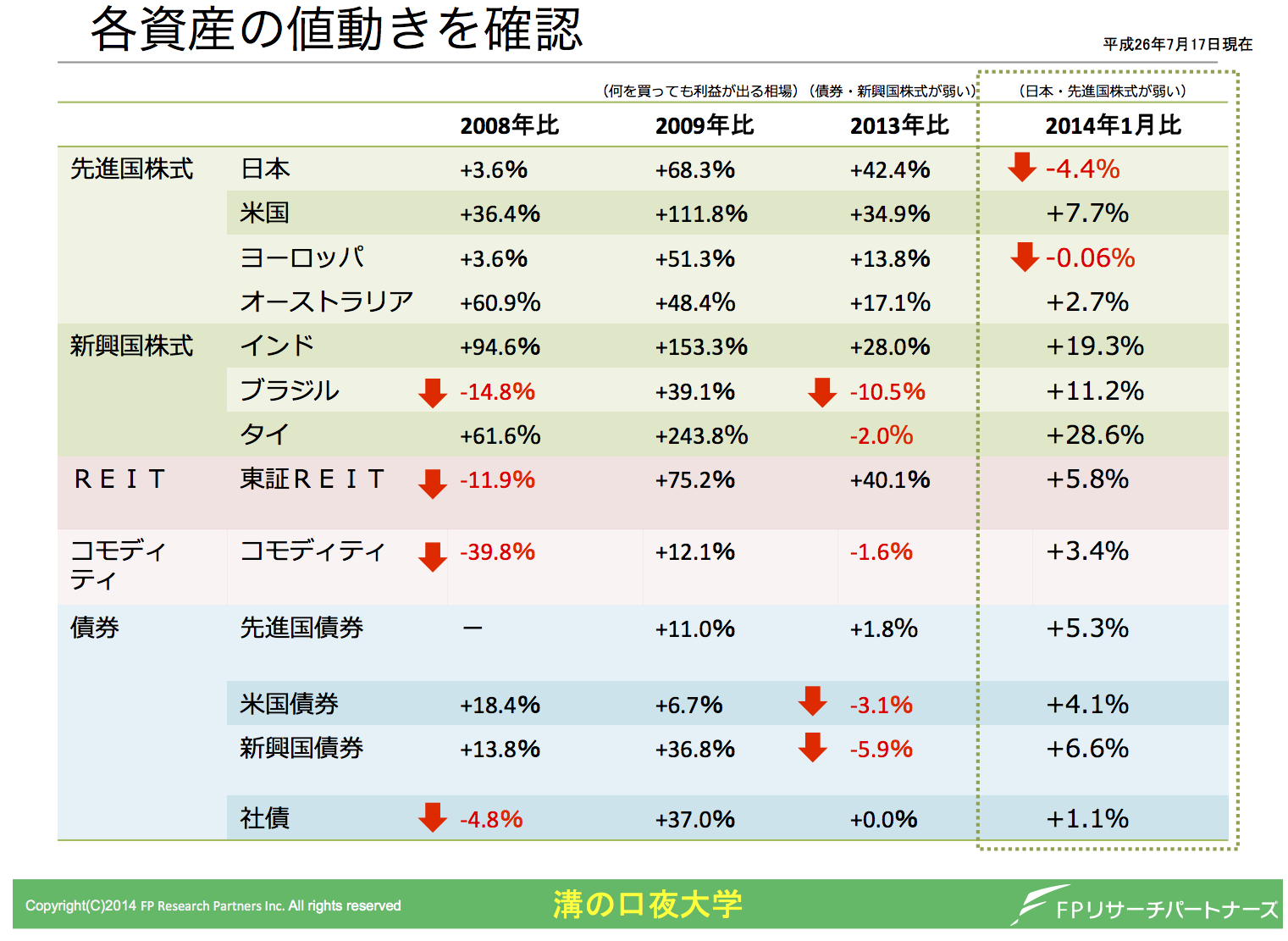

一般的な投資信託を使いますと約5年前の2009年比では

添付の画像に記載しておりますが、どのような投資先でも利益があると思います。

主力が株式、REITであれば概ね倍、債券系でも3割程度は増えている感じだと

思われます。

60歳以降の資金用途であれば、まだ投資を開始してから5分の1と考える事が

できますが、yukimaru8さまがおっしゃられるように利益を確保して行きたいですね。

「リスクを減らす」という意味でyukimaru8さんのお考えは正しいです。

運用母体が小さくなりますから、価格の増減幅が小さくなります。

現在まで累計300万円程度拠出していて、仮に50%の上昇率で約150万の

利益ですが、今後母体が増えて行き10年後に累計1,000万円の拠出に

なっていれば、15%の上昇率でも同様の150万の利益を確保できます。

現在と同様の50%の利益があれば500万円の利益になります。

ただ50%の利益がある場合、同様に大きな損失になることも可能性として

ありますので、「投資信託の今後」が重要となります。

リスクをどの程度負うかで、運用パフォーマンスに差が出ると思って頂くと良いと思います。

今後行って頂きたい事としては

・現在の投資信託の投資パフォーマンスを確認

・現在の投資信託のリスク(価格変動)を確認

まず最低限、これを行う必要があると思います。

なぜ、このような作業が必要かと言いますと、毎月資金を追加していますので

投資元本も増え、「利益・損失」に対して今まで以上に大きな影響が出てきます。

投資している投資信託の今後は成長可能性が高いのか?今がピークと考えられるか?

その辺りは非常に難しいですが、見極めが必要となります。

モーニングスターの投資信託の情報が一番整理されていると思いますので

ご参考にして下さい。

http://www.morningstar.co.jp/fund/

保有口数が多くなりますと価格の変動に敏感になりますので

徐々にリスクを低減するために「運用先の配分変更」も意味があります。

現在株式系の投信が多い場合はその投資信託の積立て金額を減らし

安定的なものを増やすなどが一般的に行われる事です。

長年投資していて、最後の5年の間に過去に起きたリーマンショックの

ような事があるとそれまでの利益が無くなる可能性も勿論ありますので

老後資金であっても、積極的な投資期間を55歳程度と考えても良いと思います。

現在まで

↓

今後5年

↓

今後5年

↓

今後5年

と徐々に「リスクを落とす投資配分」にされていくと良いと思います。

また利益確定の際には利益の20.315%%が譲渡益として課税されますので

「手取りは実質約8割」となります。

NISAでの積立ては拠出から5年後までの売却で非課税になりますから

投資の一部分を活用されても良いかもしれませんね。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)