注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 3件

回答数: 2件

回答数: 4件

はじめまして。ご指導よろしくお願いします。

住宅ローン、固定か変動か、決めきれずにいます。

現在住宅ローンを変動・フラットエコの両方で本審査を申請して通っています。どちらを断るか迷っています 。

夫婦共働き・世帯年収約900万(夫400、妻500)

夫39歳・妻41歳

子供2人(5歳.2歳)、高校までは公立を考えています。

定年60歳、退職金それぞれ1000万

35年返済ローン3300万、諸費用その他含めて手出し約500万

貯蓄残高 子供名義300万・夫200万・株200万

今まで実家のローンを返済していて昨年繰り上げ返済で完済したため、収入に対して貯蓄や頭金が少なめです。

変動

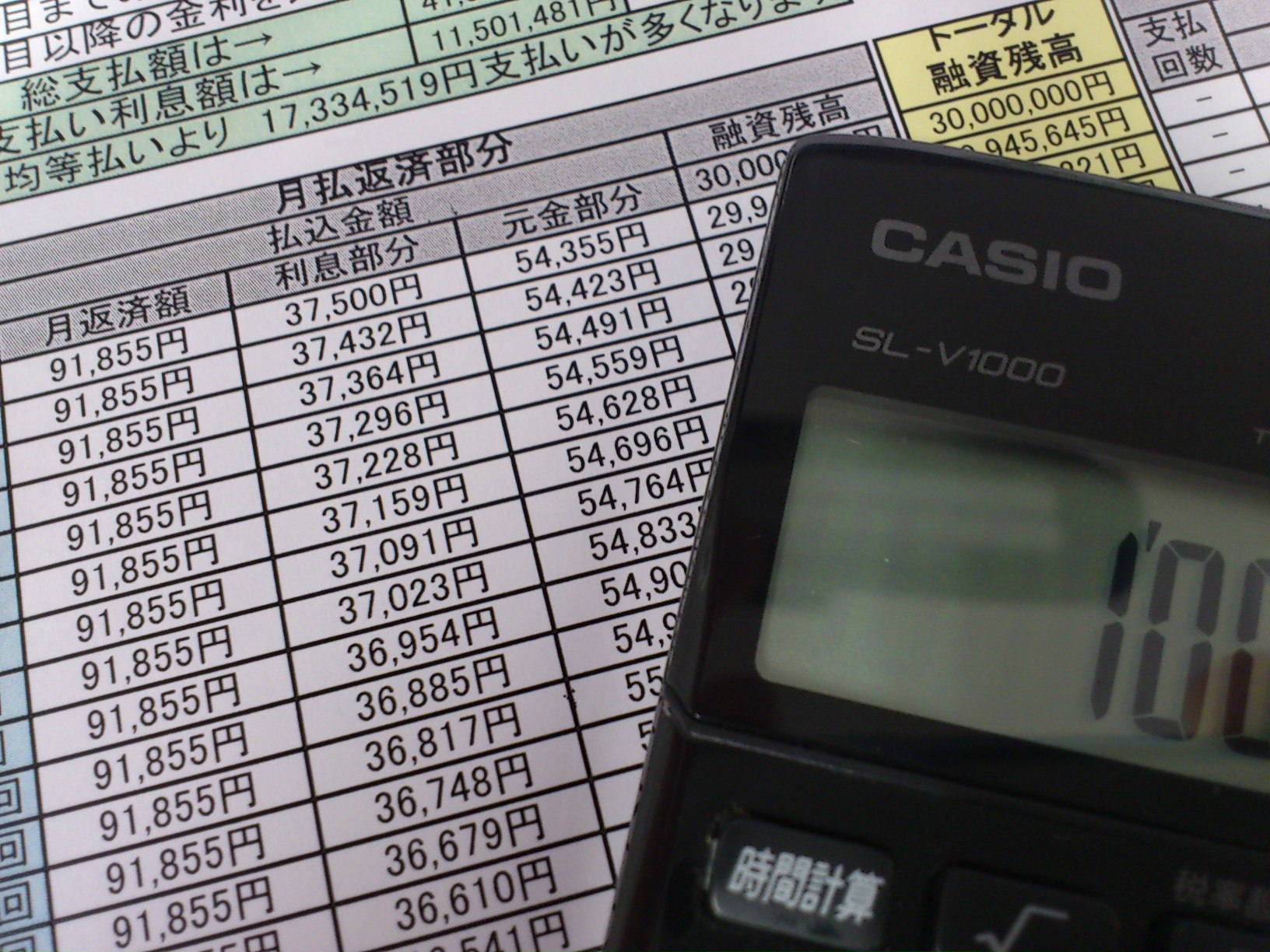

銀行優遇金利0.975%(全期間優遇により)

繰上げ返済手数料:期間短縮3150円、軽減8400円

融資手数料52500円、つなぎ手数料52500円

つなぎも金利は0.975%(土地1500万、上棟800万予定)

フラット35エコ

当初5年1.29%(団信換算したら+0.3%で実質1.59%くらい?)

以降20年まで1.69%(団信換算で実質1.99%くらい?)

以降残期間1.99%(団信換算で2.29%くらい?)

融資手数料21000円、つなぎ手数料52500円

つなぎ金利1.89%、

保証料はいづれも無料。

繰上げ返済は1年半に1回、100万円ずつ8回予定(子供が大学に通う前まで)

変動でしたら半年おきに約33万ずつできますが、手数料がかかってしまうので、それもどうかと思っています。

もし変動にしたら、金利が低い間は、当初5年でしたら団信含めた差額年間約10万前後も繰り上げにあてる予定です。

妻の退職金で繰り上げ完済予定。

他に夫の終身保険の満期が61歳時に約370万おりる予定です。

退職金はできるだけ老後資金にと考え、65歳まで夫だけでもどこか働きにでれればと考えていますが、その時の雇用情勢しだいですよね。

住宅計画前は妻の貯蓄があと350万あり、変動で借り入れして金利上昇の際それを繰り上げにあててリスク回避するつもりでしたが、土地・住宅が予算オーバーしてしまったため、なくなってしまいました。

・とりあえずフラットで5年様子をみて、5年後にまた考える。

・変動で5年様子を見て、5年後20年固定等に借り換え

・このフラットでずっといく

わが家にはどれがふさわしいでしょうか。

アドバイス、ご教示どうぞよろしくお願い致します。

補足

2012/10/15 07:06皆様、アドバイスありがとうございます。お礼が遅くなり申し訳ありません。

教育資金は、年間それぞれ50万ずつ貯蓄を予定しています。10年で1人あたり約500万ずつという計算です。高校入学時には、この中から少し取り崩すかもしれません。大学は奨学金も利用を考えています。積立金はこれで足りるのでしょうか?もう少し増やしたほうがよおいようなら、繰上げペースを落とす必要があるのですが、老後を考えると、退職時のローン残金をこれ以上増やしたくありません。

現在必要な保育園代を、小学校以降は習い事にと思っています。

半年33万の繰上げ計画は、正直精一杯なところです。自動車諸経費や買い替え、家電買い替え、病気になった際の病院代積み立て、家補修代等等、必ず必要になってくるだろうものは通帳を分けて計画的に貯蓄していく予定です。

ですが、この他の予期せぬ不測の事態が起きたときに必要であろう普通預金に回せるお金は、月1、2万程度(フラット金利の計算で)。現在ある夫名義200万を、不測の事態用にと思っているのですが、これだけではやはり心もとないでしょうか。やはりもう少し普通預金にも回したほうがよいのでしょうか?

そう考えると、やはりフラットが安心なのかと思ってしまいます。

この先増税額がもっと増えれば、繰上げ返済ペースは年間33万位になりえますし・・・。

この借り入れ額だと、年間どれくらいのペースで繰り上げできれば、変動を考えても比較的安心なのでしょうか。

ひさひさりんさん ( 福岡県 / 女性 / 41歳 )

回答:3件

渡辺 行雄

ファイナンシャルプランナー

4

![]()

住宅ローンの組み方について

ひさひさりんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、

渡辺と申します。

『我が家にはどれがふさわしいでしょうか。』

につきまして、

住宅ローンを組んで住宅を購入する場合、

ほぼ毎年のように繰り上げ返済を行うことが可能ということでしたら、

早期完済を目指すことになりますので、

ローン金利も低くて済む、変動金利や長期固定金利で住宅ローンを組むことになります。

ただし、ローンの更新が頻繁に行われるため、

返済の途中からローン金利が上がってしまい、

毎月の返済額が増えてしまう可能性があります。

この場合とは逆に、

繰り上げ返済につきましては、

3年に一回程度ということでしたら、

早期完済というわけには行きませんので、

長期固定金利にすることで、

返済の途中からローン金利が上がってしまう心配もありませんので、

将来のマネープランがたてやすくなります。

尚、ひさひさりんさんの場合、

変動金利で住宅ローンを組んだ場合には、

半年ごとに繰り上げ返済を予定していますので、

変動金利で住宅ローンを組んでもよろしいと考えます。

ただし、住宅ローンの返済は長期に及ぶことになりますので、

出来ればお子さま方の教育資金など、

将来の資金の流れを十分に考慮したうえで、

無理のない返済プランをたてることをお進めします。

1.具体的には将来予定しているライフイベントの時期や、

それにかかる費用などを記入したライフプランシートの作成。

2.住宅ローン以外にも、基本生活費や収入などを含めた、

キャッシュフロー表の作成。

などを行うと、将来の資金の推移を予めシミュレーションすることができます。

多少手間がかかってしまいますが、

住宅ローンを組むと言うことは、

人生の中でも最大級の借金をするということですから、

これくらいの慎重さは必要だと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

http://www.fpreal.jp/

質問やお悩みは解決しましたか?解決していなければ...

山田 聡

ファイナンシャルプランナー

-

![]()

変動金利か固定金利か

ファイナンシャルプランナーの山田と申します。

変動金利を利用する場合は、

大幅に金利が上昇した場合でも、

家計の収支が耐えうるかを検討しましょう。

もし固定へ借換えした場合でも、金利上昇分に加えて、

変動と固定の金利差までプラスされる可能性がありますので、

予想以上に負担が増えることもあり得ます。

変動を利用するのであれば、そのようなことも踏まえて

家計が逼迫しないかシミュレーションしておく必要があります。

そして、検討する際に大事なのは、

教育費を確保する前提でシミュレーションをすることです。

できれば、大学費用は今から積立をして、

大学入学前にお子様お二人の4年分を確保する前提で

シミュレーションすることをお勧めします。

繰上返済の計画も同様に、教育費の確保が重要な観点です。

まずは教育費を確保し、そのうえで余裕がある場合に繰上返済となります。

教育費と繰上返済のバランスには十分注意しましょう。

以上のような観点から、将来の家計のキャッシュフローをシミュレーションし

その上で金利タイプを決定することをお勧めします。

もしご自身でシミュレーションするのが難しい場合は、

お近くのファイナンシャルプランナーに相談されてはいかがでしょうか。

最後に、総支払額が変動金利と固定金利のどちらが有利かは、

結果論でしか語ることができません。

選択の基準は、支払額の面だけでなく、

ご家庭のライフプランやご夫婦の性格等にも重きを置いて判断しましょう。

山田FP事務所 http://www.yamadafp.com/

山田 聡

三島木 英雄

ファイナンシャルプランナー

-

![]()

どちらかに決めたら、上手くローンと付き合ってみては

ひさひさりん様

住宅ローンの選択でお悩みとのこと。

条件的に非常に有利な2つのローンですから、選択が難しいですよね。

お話しのポイントは学費など今後予想以上に掛かる支出が

返済予定にどの程度影響がでるか?という所が気になりますが

そこは予定通りという前提でお話しします。

まず3つ上げて頂いている選択ですが

下記についてはあまりお勧めできません。

>・変動で5年様子を見て、5年後20年固定等に借り換え

予想に反して金利情勢が変わった場合にとられたい対処かと思います。

ただ、仮に変動で5年組み、5年後に20年固定等に切り替えという場合

「固定にしたい」=「金利が上がりそう」 という状態であると想定できます。

その状態の時には「既に実行金利」は上昇しています。

現在主要都市銀行の20年固定で約2.4%程度ですが、5年後金利が上がりそうな

状態になっていれば既に長期固定金利は上昇していますので、

結果フラットが良かった・・・となる可能性が高いです。

>・とりあえずフラットで5年様子をみて、5年後にまた考える。

また、フラットで様子をみてやはり金利は上がらない時には

低金利である変動金利に借り換えると思います。

ただ、現在もゼロ金利であることなどを考慮しますと、さらに下がっても限定的ですので

借換メリットはあまり大きく見いだせない感じがします。

五年後もゼロ金利政策をしているようであれば日本自体が危ういと思います。

変動金利・フラット35、どちらを選択されても良いとは思いますが、

繰り上げ返済を予定通り行えれば

●変動金利に関しては、金利上昇リスクを低減できる(返済期間短縮により)

●固定金利に関しては、団信保険料を削減できる(返済期間短縮により)

両者ともにメリットがあります。

本来はどちらも良いローンですから、自分に相性が良さそうな方を選択され

上手く付き合っていく事をお勧めします。

お話し文章を拝見する限り、ご予定通り計画されて返済されそうですので

「変動金利でっといく」というプランが無かったので消去法的ではありますが

・このフラットでずっといく

というパターンがひさひさりん様には合っているかもしれませんね。

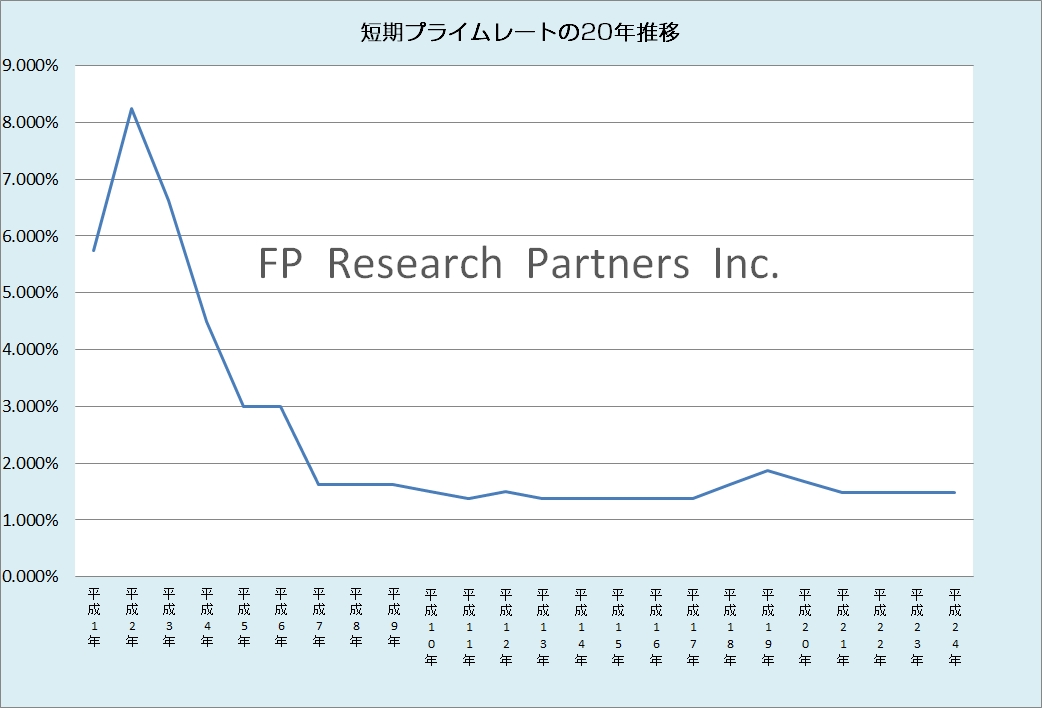

参考までに画像のグラフは短期プライムレートの推移です。

ご参考になりましたら幸いです。

補足

補足の回答ですが

どの程度繰り上げ返済ができれば変動が有利になるかは

正直わからないですね。何年後のタイミングで金利が上がりそうか

具体的には金利上昇(景気回復)ではなくて国債ショックの方が

可能性は高いと思っていますが。

変動が有利になるのは最低限、初めに記載されてたくらいの繰り上げ返済だと

思っていましたので、補足を拝見する限り少々、「学費」「老後資金」に不安が

残ります。

退職金制度は徐々に確定拠出年金に移行していますし、今後も

企業会計制度から加速します。

退職金制度はいつかわるかわからないと思っておいても良いと思いますよ。

文章内容を拝見する限りでは個人的にはフラット35で、金利上昇不安を

取り除いて出来る限り計画的に返済を行っていく方が安心できるかもしれませんね。

変動を組んだ場合、予定から遅れると「金利があがったらどうしよう・・・」などと

無駄な不安を抱えるかもしれませんし。

ご参考になりましたら幸いです。

※フラット35を推奨するものではありません。筆者の個人的見解です。

(現在のポイント:2pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)