注目のQ&Aランキング![]()

対象:保険設計・保険見直し

回答数: 3件

回答数: 3件

回答数: 3件

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計と保険・ローンのポイントをご紹介します。

オレンジペコ 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

家計に関する各事項にお答えいたします。

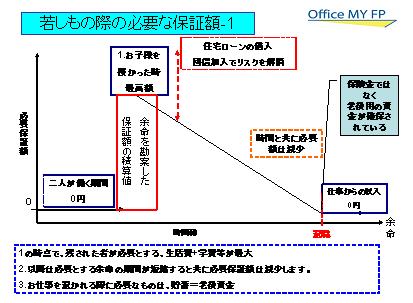

1. どのような保険に入ればよいですか?

お二人が働いている間は保険の必要性は極めて低いものです。お子様がお生まれになられた際に、必要な保障額(イメージ図で示します)を、シンプルに掛け捨ての定期死亡保険(無配当・無解約返戻金方)に加入されてはいかがかと考えます。

生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものです。

そして、住宅ローンを組まれた場合には、団信に加入されれば、ローンを支払う方に若しもの際には、その方の分は完済されます。

2. 医療保険は必要ですか?

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

住宅購入後は是非火災保険と地震保険にご加入ください。

火災保険は、掛金は時価型よりも高くなりますが再調達価額型にお入りになるようお勧めします。

3. 住宅の頭金はどのくらい入れたらよいですか?

住宅ローンで重要なことは、返済が滞らず家計を圧迫しないことにあります。その観点からは頭金は多ければ多いほど、家計への負担が軽減されます。私は、ローンの返済額が収入(可処分所得)に対して20%未満が望ましく、高くても25%以下で組まれるようお勧めしています。それに見合う額が頭金となります。

既にローンを組まれている由、余裕が出れば是非繰上返済を優先ください。

(現在のポイント:-pt)

![]()

この回答の相談

はじめまして。不景気により給料も下がり、私の賞与もなくなり不安でいっぱいです。家計のやりくりと保険に悩んでいます。ぜひご教示ください。

夫(30歳・会社員)、妻(33歳・会社員)、結婚1.5年目

給料 … [続きを読む]

オレンジペコさん (兵庫県/32歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A