注目のQ&Aランキング![]()

対象:保険設計・保険見直し

回答数: 3件

回答数: 3件

回答数: 3件

はじめまして。不景気により給料も下がり、私の賞与もなくなり不安でいっぱいです。家計のやりくりと保険に悩んでいます。ぜひご教示ください。

夫(30歳・会社員)、妻(33歳・会社員)、結婚1.5年目

給料 夫18万円+妻19万円 計約37万円/月(手取り)

賞与 50万/年(手取り)

食費 3万円(外食費込み)

光熱費 1万円

通信費 1万2000円(固定電話1台・携帯電話2台・ネット代)

水道代 2500円

家賃 7万円

駐車場 5500円

日用品 8000円

お小遣い 3万円(2人で)

交際費 1万円(主に夫の飲み代 月によって変動)

他 1万円

貯蓄 約1000万円

支出は約20万円で残りは急な支出(車検や冠婚葬祭)に備えて貯金してます。昨年は引越と家電購入であまり貯金できませんでした。

子供も一人はほしいと思っています。産休・育休以外は正社員として働くつもりですが、通勤に時間がかかるのでパートに変わるかどうか悩んでいます。

住宅を購入し(約2500万円・35年ローン・変動)、2月から返済が始まります。引き渡しは5月頃の予定です。

そろそろ生命保険に入らなければと感じています。収入保障保険がわかりやすく、私達に合うような気がしています。必要最低限で構わないと思っています。

そこで質問なのですが・・・

1. どのような保険に入ればよいですか?

2. 医療保険は必要ですか?

3. 住宅の頭金はどのくらい入れたらよいですか?

その他にやりくりの仕方や見直すところなどありましたら教えていただければと思います。

どうぞよろしくお願いします。

オレンジペコさん ( 兵庫県 / 女性 / 32歳 )

回答:3件

専門家

専門家保険の見直し、住宅ローン、家計について

こんにちは。

(ご質問について)

1. どのような保険に入ればよいですか?

保険は万が一のときにお金に困るから加入するのです。お金に困らなければ加入する必要はありません。まずは、万が一の時を考えどのくらい必要なのか計算しましょう。次に目的にあった保険種類と保険会社選びになります。日本は競争社会ですので1社ですべての保険種類に加入すると保険料が高くなります。家電製品を選ぶように選びましょう。最後に保険料の検討です。保険料が高いようであれば何か妥協しないとなりません。

詳しくは私のコラムをご参照ください。

死亡保険の考え方

http://profile.allabout.co.jp/pf/fpsolution/column/detail/25920

死亡保険金額の計算の仕方

http://profile.allabout.co.jp/pf/fpsolution/column/detail/22163

遺族年金について(サラリーマンの場合)

http://profile.allabout.co.jp/pf/fpsolution/column/detail/22181

医療保険の選び方

http://profile.allabout.co.jp/fs/fpsolution/column/detail/59127

2. 医療保険は必要ですか?

上記のとおりで、万が一のときにどのくらいを保険でカバーすべきなのか検討しましょう。

3. 住宅の頭金はどのくらい入れたらよいですか?

理想は物件価格の2割+諸経費分です。

最後に家計についてですが、一度お近くの独立系のファイナンシャルプラナー(上級資格CFP保持者)にご相談され、家計のシミュレーションを作成されるといいでしょう。将来の問題点が見えてきます。

株式会社FPソリューション

ファイナンシャルプランナー(CFP)

辻畑 憲男

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計と保険の件

オレンジ・ペコさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

質問1について

どのような保険に加入するのかにつきまして、現在は共働きということもあり、ご夫婦の何れか一方の方に万が一のことがあっても、生活していくことができますから、現時点で死亡保障を確保する必要性は乏しいと思われます。

特に、住宅を購入して団体信用生命保険に加入することになりますので、住居費用分も住宅ローンの組み方によってはこの保険でカバーできるようになります。

質問2について

医療保険はご夫婦各々、今のうちから将来の医療費用の負担増に備えて、終身タイプの医療保険に加入しておいてもよろしいと考えます。

質問3について

頭金につきましては、物件価格の20%相当額は入れるようにしてください。

尚、頭金は多いに越したことはありませんが、もっと重要なこととして、手取り月収金額に占める住宅ローンの負担割合の方が重要となります。

収入金額には限りがありますので、無理な住宅ローンを組んで負担割合が高い水準になってしまった場合、将来、住宅ローンの返済で苦労することにもなりかねません。

特に、将来、お子様を予定されていて、それにともない収入が減ることが予想されている方は特に注意が必要となります。

住宅ローンを組んで無理なく返済していくためには、手取り月収金額に占める住宅ローンの負担割合として、28%をひとつの目安にしてください。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計と保険・ローンのポイントをご紹介します。

オレンジペコ 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

家計に関する各事項にお答えいたします。

1. どのような保険に入ればよいですか?

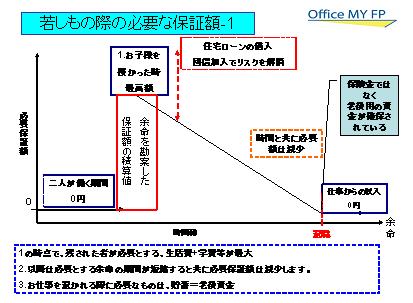

お二人が働いている間は保険の必要性は極めて低いものです。お子様がお生まれになられた際に、必要な保障額(イメージ図で示します)を、シンプルに掛け捨ての定期死亡保険(無配当・無解約返戻金方)に加入されてはいかがかと考えます。

生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものです。

そして、住宅ローンを組まれた場合には、団信に加入されれば、ローンを支払う方に若しもの際には、その方の分は完済されます。

2. 医療保険は必要ですか?

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

住宅購入後は是非火災保険と地震保険にご加入ください。

火災保険は、掛金は時価型よりも高くなりますが再調達価額型にお入りになるようお勧めします。

3. 住宅の頭金はどのくらい入れたらよいですか?

住宅ローンで重要なことは、返済が滞らず家計を圧迫しないことにあります。その観点からは頭金は多ければ多いほど、家計への負担が軽減されます。私は、ローンの返済額が収入(可処分所得)に対して20%未満が望ましく、高くても25%以下で組まれるようお勧めしています。それに見合う額が頭金となります。

既にローンを組まれている由、余裕が出れば是非繰上返済を優先ください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)