注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

基礎的な考え方とライフプラン作成のお勧め

aki77777様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

物件価格4,400万円の不動産購入で頭金500万円ですから、借入金(借金)が3,900万円になります。

これを 元利均等払い、35年返済、固定金利3.2%(保証料等含まず)として試算しますと、毎月154,478円になります。このほかに固定資産税や修繕費等が毎年掛かります。

上記数値での返済負担率は、お二人のご収入に対して23.8%ですので、このままのご収入が前提であれば、返済が可能と判断いたします。ただ、手取り収入に対する比率ではありませんので、家計の節約が必要と思われます。

但し、お二人目のお子様を出産の際に、ご主人だけの収入に頼る場合は、返済負担率が40.3%に成りますので、家計の破綻が予想されます。また、aki77777様のご収入が減少する場合にも、家計の切り回しが困難と思われます。

現在の家賃に費やしている費用は、9万円、駐車場を借りても10.5万円で、この金額を前提とした場合は、毎月5万円の支出増が可能な家計かをおはかりください。

上記を参考に目標設定のためにライフプランの作成をお勧めします。

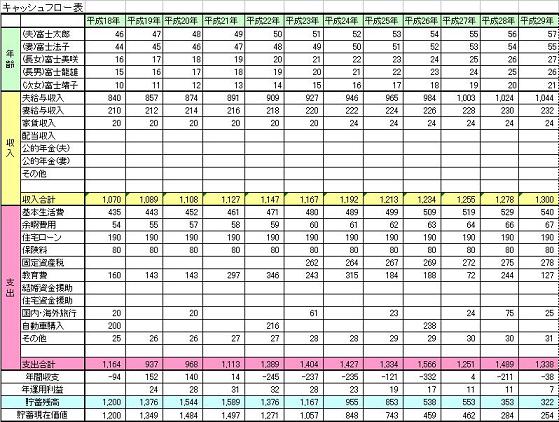

将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表と収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A