注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

吉野 充巨

ファイナンシャルプランナー

-

![]()

賃貸という選択をご一考ください

tatuni-777様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

社宅規定の突然の変更お困りのことと存じます。それに伴い住宅の購入をお考えとのことですが、発想を変え「生活に合わせて住宅を選ぶ」ことをお勧めします。これからの時代、あえて賃貸を選ぶ方たちが増えています。ご一考ください。

2年後にご希望価格の住宅を購入した場合、頭金を500万円入れても3000万円の住宅ローンが必要になります。返済期間を65歳完了に合わせて、20年間、元利均等払い、固定金利3.0%の毎月の返済額は166,379円です(住宅保証機構のシミュレーション使用)。これに毎年の固定資産税やメンテナンス費用が加算されます。マンション購入の場合は管理費や修繕積立金も必要になります。

一方、賃貸住宅の場合は、賃料、礼金と更新料で他の費用は必要ありません。また、現在は5人家族で、広さが4LDKは必要になりますが、卒業後は親元を離れ終には2人だけの生活に戻ります。賃貸には気軽に転居できるよさがあります。

宜しければ、私のコラム「賃貸住宅のよさと住宅ローン」「住宅ローンとリスクプレミアム」をご一読ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17757

なお、奥様のパートですが扶養内という制限をせずにお仕事に就かれるようお勧めします。

現在の生活費は社宅の費用も含め月に約35万円ですが、きちんと家計を管理されていますので大きな改善項目は見当たりません。本来はボーナスを含めると年間150万円程度貯蓄に回せますが、お車の購入等で現在の貯蓄額になっていると考えています。今後、お子様達の進学で生活費が増加します。早めの収入増対策をお勧めします。

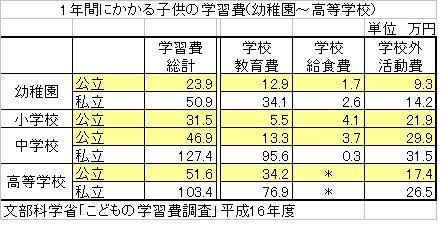

参考のため文科省調査H18年の学習費を掲載します。

(現在のポイント:-pt)

![]()

この回答の相談

会社員(43歳).妻(35歳)パート勤務.子供3人(中2.小5.小2)

●収入 夫:手取り約22万円 ボーナス年220万

妻:手取り約8万円 ボーナスなし

児童手当:H21.3月迄 月15,000円

… [続きを読む]

tatuni-777さん

このQ&Aの回答

このQ&Aに類似したQ&A